Client Portfolio Manager

• Vision

Les flux intérieurs soutiennent les valorisations des actions indiennes

La prime de valorisation de l’Inde par rapport à l’indice MSCI Emerging Markets (EM) est soutenue par les flux entrants des investisseurs nationaux, et cette tendance peut se poursuivre tant que les fondamentaux économiques sont positifs.

Auteurs

Head of Asia-Pacific Equities

Head of Offshore Investments, Canara Robeco

Dhrushil Jhaveri

Fund Advisor Offshore, Canara Robeco

Résumé

- L’épargne globale de l’Inde est de plus en plus investie dans des actions nationales

- L’Inde surperforme les indices de référence mondiaux et émergents après la crise du Covid-19

- Les investisseurs nationaux privilégient les actions des petites et moyennes capitalisations

L’un des principaux obstacles à l’investissement en Inde – pour les investisseurs étrangers – est le niveau élevé des valorisations. L’indice MSCI India génère depuis de nombreuses années une prime de valorisation par rapport aux indices MSCI Asia-Pacific ex-Japan et MSCI EM, mais cette prime a considérablement augmenté ces dernières années. Les meilleures perspectives de croissance séculaire et la trajectoire des bénéfices d’entreprise de l’Inde – par rapport à ses pairs – n’expliquent qu’en partie les valorisations élevées. Il existe un autre facteur déterminant, plus puissant, qui peut non seulement maintenir les valorisations à un niveau élevé, mais aussi isoler les marchés actions indiens de la volatilité des marchés mondiaux.

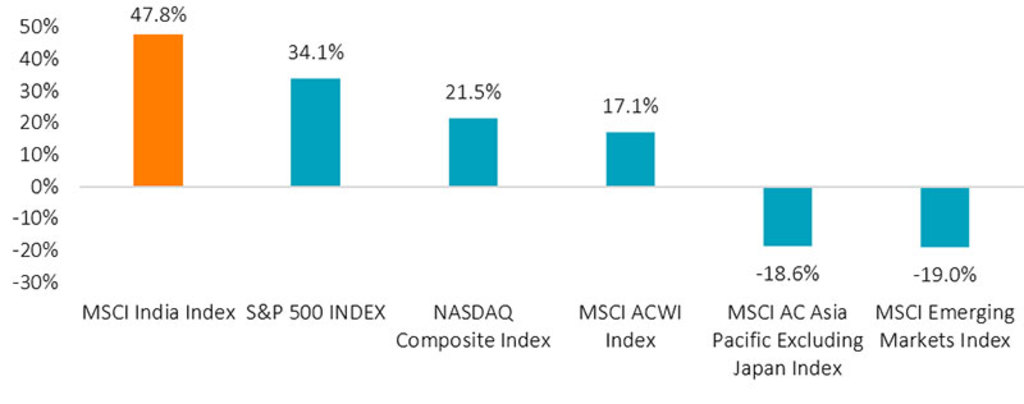

L’augmentation structurelle et durable des flux entrants de capitaux intérieurs, sous l'impulsion des ménages et des investisseurs particuliers indiens, transforme radicalement les marchés actions indiens, ce qui a d’importantes implications pour les investisseurs. Dans cet article, nous examinons les conséquences de cette transformation. L’impact le plus important et le plus flagrant de ce phénomène unique est visible dans la performance du marché actions indien depuis la crise du Covid-19. En effet, l’indice MSCI India représente le marché actions le plus performant au niveau mondial depuis la fin de 2020, avec des rendements supérieurs aux indices Nasdaq, S&P 500, MSCI All-World, MSCI EM et MSCI Asia-Pacific ex-Japan.

Graphique 1 : L’Inde surperforme la plupart des marchés mondiaux

Source : Bloomberg, données de janvier 2021 à avril 2024.

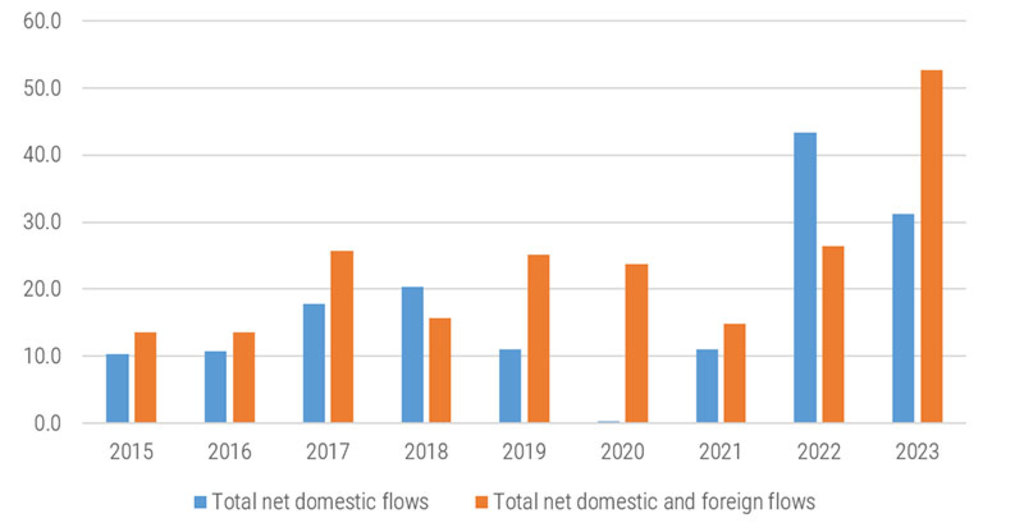

Une classe moyenne jeune, très au fait des technologies numériques et très désireuse de créer de la richesse, associée à une pénétration croissante de l’Internet et à une initiative ciblée et efficace de l’association Indian Mutal Fund Industry en matière d’éducation des investisseurs sur les vertus des investissements dans les fonds communs de placement, ont conduit à un engouement spectaculaire des ménages indiens pour les actions en tant qu’option légitime d’investissement à long terme. Les flux intérieurs annuels moyens, qui s’élevaient à 12 milliards de dollars entre 2016 et 2020, sont passés à 29 milliards de dollars en moyenne entre 2021 et 2023. Si l’« equitization » de l’épargne indienne est en cours depuis 2015, elle s’est accélérée de manière spectaculaire après la crise du Covid-19.

Graphique 2 : Les flux intérieurs post-Covid (en milliards de dollars) ont été sans précédent

Source : Jefferies.

Quelle est la durabilité de l’« equitization » de l’épargne en Inde ?

La question qui se pose naturellement à la vue de la forte accélération des flux entrants de capitaux intérieurs et de ses multiples implications est celle de sa durabilité. S’agit-il d’une tendance séculaire ? Selon nous, à moins que l’autorité de régulation ou le gouvernement prenne délibérément des mesures pour freiner les flux de capitaux ou que la trajectoire des bénéfices d’entreprise s’inverse, cette tendance n’en est encore qu’à ses prémices et se poursuivra. En voici les raisons :

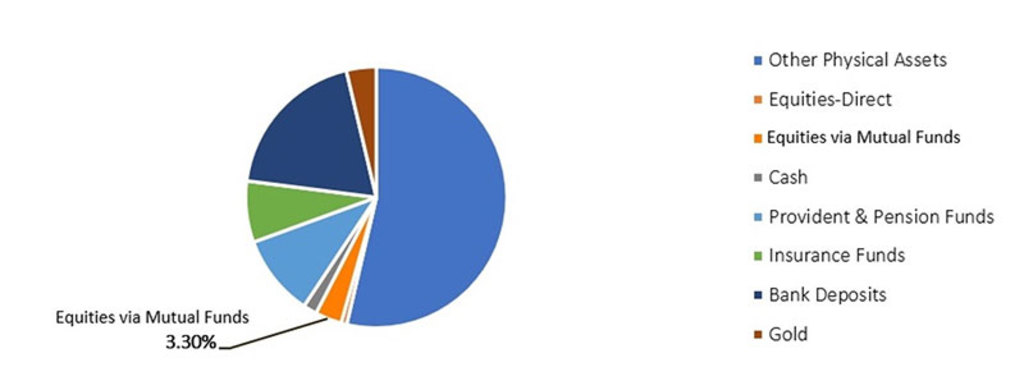

Malgré le bond des flux entrants de capitaux dans les fonds communs de placement, la part de ces fonds dans l’épargne totale des ménages en 2024 ne représentait que 3,3 %.

Au cours des deux dernières années, près de 45 % des rentrées des fonds communs de placement ont été réalisées dans le cadre de plans d’investissement systématiques (PIS) mensuels. Il s’agit d’engagements mensuels par lesquels les investisseurs s’engagent à investir une somme forfaitaire déterminée chaque mois dans des fonds communs de placement nationaux sélectionnés.

Le bond actuel des flux de capitaux vers les actions s’est également accompagné d’une forte hausse des prix de l’immobilier et des ventes de logements, ce qui souligne la résilience des flux entrants sur le marché actions.

Le marché actions indien (indice Nifty 50) a généré un rendement annuel composé de 17 % entre le début de l’année 2021 et la fin du mois d’avril 2024.

Ce rendement est supérieur à celui des dépôts bancaires. Tant que l’écart entre les rendements du marché actions et ceux des dépôts bancaires reste important et que le marché ne subit pas une correction qui rend les investisseurs particuliers nerveux, le risque que la grande « equitization » de l’épargne indienne s’inverse nous semble faible.

Graphique 3 : La part de l’épargne investie sur le marché actions peut encore augmenter de manière significative

Source : RBI, AMFI, Jefferies.

Conséquences du bond des flux entrants de capitaux des investisseurs nationaux

La hausse séculaire des flux entrants de capitaux intérieurs a généré de nombreux facteurs vertueux dont les investisseurs étrangers qui investissent sur le marché indien doivent être conscients. Les voici :

1. Le poids de l’Inde dans les indices de référence a fortement augmenté

Grâce à l’afflux de capitaux intérieurs, la liquidité totale sur les marchés indiens a augmenté de façon spectaculaire. L’intérêt croissant des investisseurs pour l’Inde crée un cercle vertueux de liquidité, de couverture par les courtiers, de participation des investisseurs, d’émission de capitaux et, surtout, de dilution des participations des promoteurs pour tirer parti des valorisations élevées. Ces évolutions ont entraîné une forte augmentation du poids de l’Inde dans les indices MSCI EM et MSCI Asia-Pacific ex-Japan au cours des dernières années.

Graphique 4 : Le poids de l’Inde au sein des indices augmente rapidement

Source : MSCI, 31 mars 2024.

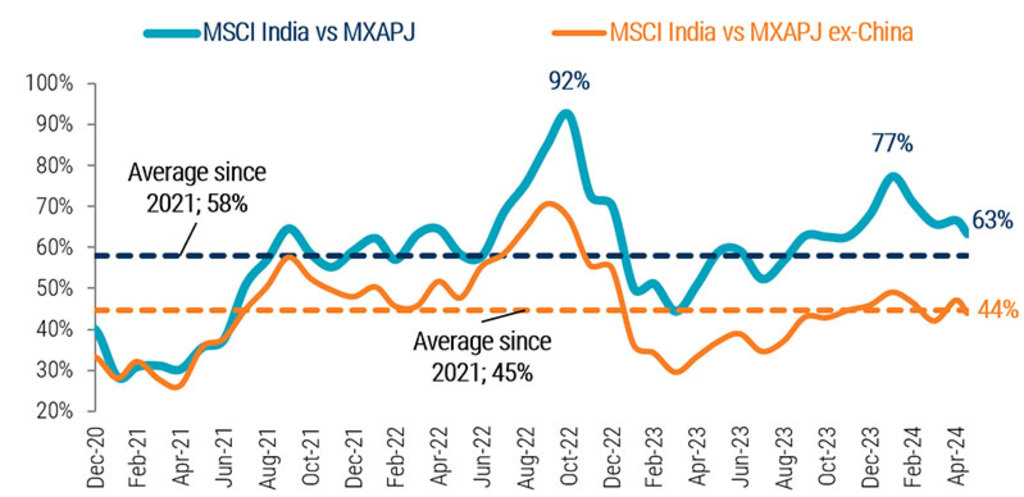

2. La prime de valorisation de l’Inde a augmenté

La forte hausse de la liquidité provenant des rentrées de capitaux intérieurs s’est traduite par une augmentation de la prime de valorisation de l’Inde, ce qui a suscité une grande inquiétude parmi les investisseurs étrangers. Il est important de noter que les investisseurs nationaux n’ont pas réduit leurs investissements, malgré les valorisations plus élevées. En réalité, comme nous l’indiquons plus haut, les flux entrants de capitaux provenant des investisseurs nationaux ont bien résisté ces dernières années, durant lesquelles l’Inde a vu son niveau de valorisation augmenter.

Graphique 5 : L’indice MSCI India se négocie avec une prime post-Covid durable

Source : FactSet, IBES, Goldman Sachs Global Investment Research.

3. Surperformance des actions des petites et moyennes capitalisations

L’un des aspects les plus singuliers de la forte hausse des flux entrants de capitaux des investisseurs particuliers et nationaux est le fait qu’ils sont destinés aux entreprises de petite et moyenne capitalisation. L’investisseur national a montré une préférence ostensible pour les entreprises ou les fonds de petite et moyenne capitalisation. En effet, les indices MSCI Small-Cap et MSCI Mid-Cap ont surperformé l’indice MSCI India de 69 % et de 23 % respectivement.

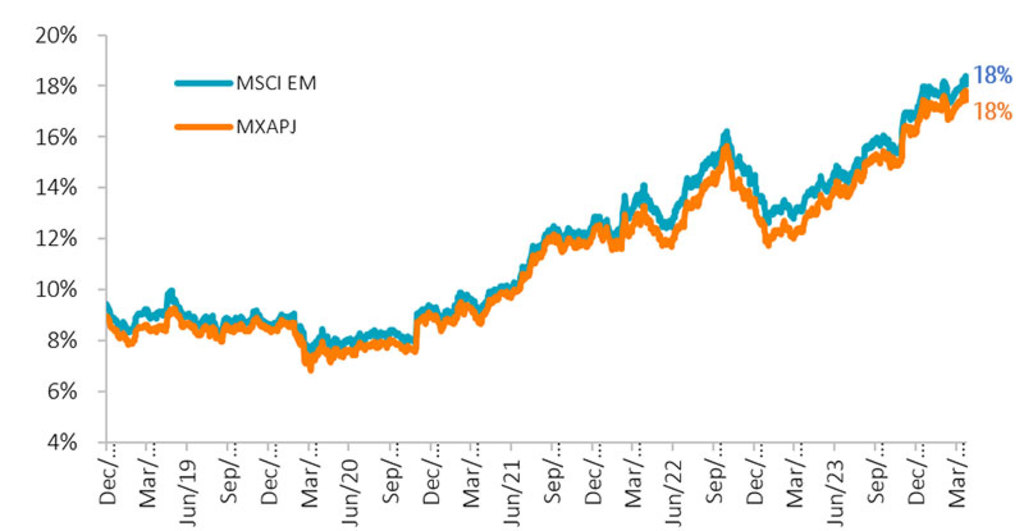

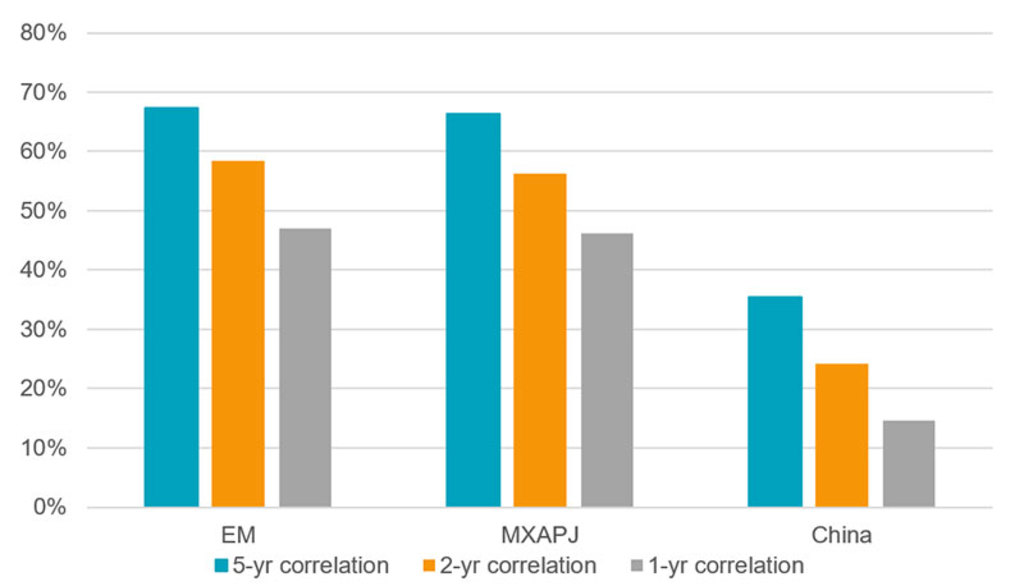

4. La corrélation de l’Inde avec les marchés mondiaux a fortement diminué

La forte asymétrie dans la composition des flux totaux de capitaux provenant des investisseurs nationaux a entraîné une forte diminution de la corrélation de l’Inde avec les indices mondiaux. L’investisseur national isole les marchés actions indiens des évolutions macroéconomiques mondiales. En effet, ces évolutions, associées à la taille croissante du marché actions indien et à l’augmentation des volumes, conduisent de nombreux investisseurs à favoriser une allocation mono-factorielle pour l’Inde, plutôt que d’investir par le biais d’une exposition aux stratégies axées sur les marchés émergents au sens large ou à l’indice de référence de la région Asie-Pacifique.

Graphique 6 : Les corrélations entre l’indice MSCI India et les autres indices des pays émergents diminuent

Source : Goldman Sachs.

Conclusion

Nous sommes des investisseurs qui misent sur la croissance à un prix raisonnable. Nous sommes donc conscients de l’inquiétude que suscite la prime de valorisation durable de l’Inde par rapport aux autres marchés émergents. Le patrimoine des ménages indiens augmente, et une part plus importante de ce patrimoine est désormais investie dans des actions. Selon nous, cet élément, combiné aux perspectives de forte croissance économique de l’Inde, a le potentiel de générer une hausse significative et s’avère rassurant, car il protège les rendements.

Pour compléter notre vision macroéconomique positive, notre stratégie flexi-cap nous permet d’investir sur l’ensemble du spectre des capitalisations boursières et d’obtenir un équilibre optimal entre le risque et le rendement. De cette manière, les actions de grande capitalisation (qui représentent généralement 65 à 75 % du portefeuille) contribuent à limiter les baisses importantes et inattendues pendant les périodes de volatilité excessive du marché, mais, comme de nombreux investisseurs nationaux, nous constatons que la source d’alpha la plus importante se trouve dans les actions de petite et moyenne capitalisation, qui sont moins étudiées.

Quelles sont les opportunités sur les marchés émergents ?

Recevez notre newsletter pour tout savoir sur les opportunités d'investissement des marchés émergents.