Portfolio Manager

• Visione

Healthy Living: un’alternativa difensiva alla volatilità dei mercati

La volatilità dei mercati sta penalizzando alcuni investitori e favorendone altri. Esistono alternative per gli investitori che desiderano risultati più regolari sul lungo periodo.

Relatori

Sommario

- La volatilità dei mercati accentua l’attenzione sulle strategie azionarie più difensive

- Gli utili delle imprese operanti in settori difensivi sono meno sensibili alle oscillazioni dei mercati

- L’esposizione ai temi di Healthy Living aiuta a stabilizzare i rendimenti sul lungo periodo

L’incertezza è una costante nei mercati di oggi. Le ripetute ondate di Covid, l’inflazione, le interruzioni delle catene di fornitura e ora la guerra, stanno aggravando un quadro già volatile che mette in allarme i mercati.

Per ridurre l’esposizione ai movimenti volatili delle quotazioni, gli investitori stanno considerando strategie più moderate. I classici settori difensivi forniscono beni e servizi essenziali che i consumatori sono propensi ad acquistare anche nelle fasi recessive. Con un’attenzione costante agli “elementi essenziali per la salute”, RobecoSAM Sustainable Healthy Living è una strategia azionaria tematica che tende a sovraperformare nelle fasi di ribasso, cogliendo al contempo il potenziale di rialzo offerto dai trend di crescita a lungo termine.

In un quadro di mercato sfavorevole, gli approcci tematici con caratteristiche difensive evidenziano un andamento nettamente migliore rispetto alle strategie orientate alla crescita

In un quadro di mercato sfavorevole, gli approcci tematici con caratteristiche difensive evidenziano un andamento nettamente migliore rispetto alle strategie orientate alla crescita. Come spiega David Kägi, portfolio manager della strategia RobecoSAM Sustainable Healthy Living Equities, “i settori difensivi forniscono generalmente utili stabili e non correlati al mercato azionario generale. Tendono persino a sovraperformare quando i mercati nel loro insieme sono in calo.”

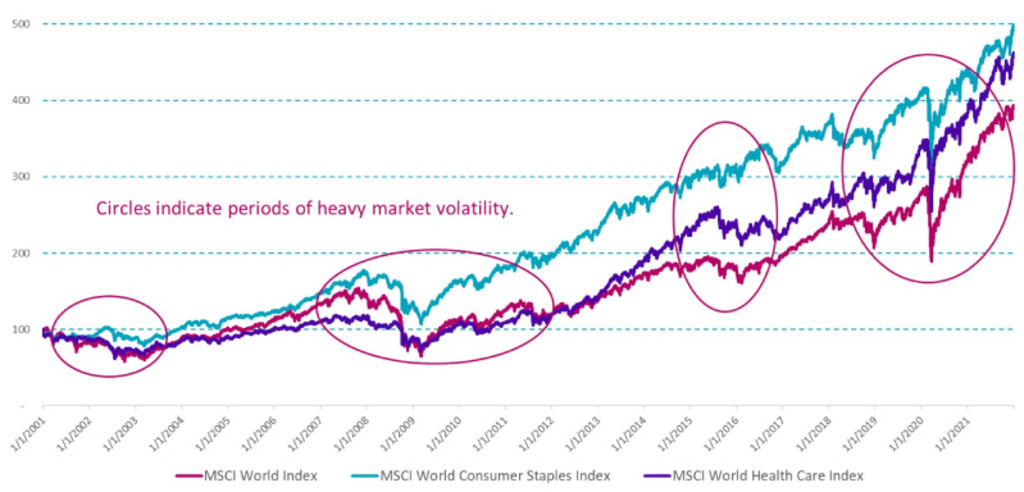

Figura 1 | All’aumentare della volatilità di mercato, i settori difensivi tendono a sovraperformare

Negli ultimi vent’anni i titoli di sanità e beni di consumo hanno regolarmente sovraperformato il mercato, il che ne ha rafforzato ulteriormente la reputazione di investimenti più sicuri nelle fasi di turbolenza. Qui per elevata volatilità di mercato si intendono i periodi in cui la volatilità assoluta annualizzata è pari o superiore al 10%.

Fonte: Bloomberg, Robeco

La performance regolare della Strategia su base corretta per il rischio è imputabile a una marcata preferenza per i settori di sanità e beni di prima necessità

Secondo Kägi, la performance regolare conseguita dalla strategia Healthy Living su base corretta per il rischio, è imputabile alla sua marcata preferenza per i settori di sanità e beni di prima necessità, che insieme rappresentano circa due terzi del portafoglio. “I titoli dei beni di prima necessità evidenziano un andamento aciclico; questo significa che offrono agli investitori sicurezza nelle fasi di recessione. Generi alimentari e prodotti per la cura e la pulizia sono tipici beni di prima necessità che tendono a generare solidi profitti anche nei contesti di crescita più lenta.” Kägi ricorda che i produttori di beni di prima necessità hanno prosperato nelle fasi iniziali della pandemia, quando i mercati erano complessivamente in calo.

Al contempo, Kägi possiede un’altra preferenza settoriale per un’allocazione difensiva, quella nella sanità. “La domanda di servizi sanitari è anelastica. La gente non trascura la propria salute solo perché il ciclo economico è in frenata. Le imprese sanitarie possono incrementare gli utili anche nei mercati in ribasso.” Facendo riferimento ai costi sanitari negli Stati Uniti, che si avvicinano al 18% del PIL, Kägi osserva che le spese sanitarie a livello globale sono in aumento, approssimandosi a 10.000 miliardi di dollari all’anno.

Aggiunge poi che, grazie alle performance più stabili, molti titoli difensivi distribuiscono dividendi consistenti che sono adirittura aumentati negli ultimi cicli di mercato. La loro longevità è un forte segnale del fatto che si tratta di titoli di alta qualità sostenuti da una grande fiducia dei consumatori, un elevato valore del brand e una buona gestione aziendale. Questi stessi attributi aiutano anche i produttori di beni di prima necessità ad affrontare le mutevoli sfide nei diversi cicli economici.

Gli effetti della pandemia

All’inizio della pandemia, quando i mercati erano in calo, molti segmenti del settore sanitario – dalle sofisticate imprese biotech e case farmaceutiche produttrici di vaccini ai fornitori di dispositivi di protezione – hanno dato prova di buona tenuta, registrando ottime performance. Della crisi sanitaria hanno beneficiato anche i produttori di attrezzature di diagnostica e test. Inoltre, a giudizio di Kägi le pressioni pandemiche hanno accelerato la tendenza alla digitalizzazione nella sanità, che in passato è stata lenta ad adottare nuove tecnologie. Dallo sviluppo di vaccini alla telemedicina, dagli studi clinici alle app di monitoraggio della salute, la pandemia ha catalizzato nuovi canali di crescita in tutta la catena di fornitura della sanità. Kägi si dice certo che le nuove fonti di ricavo continueranno a crescere anche se il virus dovesse rallentare la sua corsa.

Quanto ai beni di prima necessità, la domanda di prodotti per l’igiene, quali sapone per le mani, disinfettanti e salviette antimicrobiche, è aumentata, come anche la domanda di farmaci da banco e di rimedi casalinghi per alleviare i sintomi virali. Anche in questo ambito, Kägi è convinto che molti atteggiamenti e cambiamenti comportamentali indotti dal Covid permarranno dopo la pandemia, assicurando rendimenti regolari dei titoli difensivi e delle aree di investimento della Strategia.

Una scelta indovinata per la crescita a lungo termine

Il potenziale di crescita a lungo termine della Strategia è sostenuto anche dall’enfasi posta sulle sfide di sostenibilità che trascendono i movimenti e il caos sui mercati nel lungo termine. “La società si trova alle prese con una serie di gravi problemi legati alla salute, dall’aumento dei costi sanitari, all’invecchiamento demografico, alla crescente prevalenza di malattie croniche.” Kägi è fiducioso che gli investimenti in misure preventive, come l’alimentazione sana e l’attività fisica, contribuiranno a ridurre i tassi di malattia e a frenare l’aumento dei costi dell’assistenza sanitaria.

A suo parere, l’attenzione alla salute lungo tutto l’arco della vita umana è ciò che distingue il portafoglio da altri fondi a tema sanitario, che tendono invece ad essere orientati a trattamenti e cure. “Noi investiamo in aziende che promuovono uno stile di vita sano fin da subito, in modo che le persone rimangano attive e in salute ben oltre la pensione.” Le convinzioni della Strategia riguardo ai mutamenti della spesa e delle preferenze dei consumatori si sono finora rivelate corrette, come dimostrano i cambiamenti dell’indice britannico dei prezzi al consumo, che ha visto uscire dal paniere ciambelle fritte e completi da uomo, rimpiazzati da lenticchie e reggiseni sportivi.

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

Basso rischio, basso rendimento, minore preoccupazione

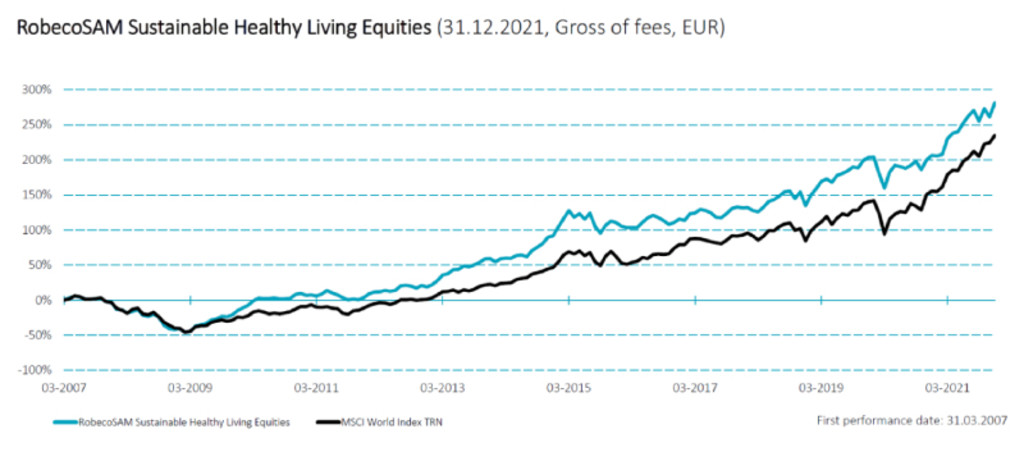

La performance cumulativa dal lancio mostra che la strategia Healthy Living ha realizzato rendimenti superiori a quelli dei mercati azionari globali (MSCI World TR) nel lungo periodo. Inoltre, questa sovraperformance cumulativa è stata ottenuta con una volatilità e un rischio inferiori rispetto al benchmark, un tratto distintivo delle strategie difensive.

Figura 2 | Ottimi rendimenti sul lungo periodo

Fonte: Robeco1

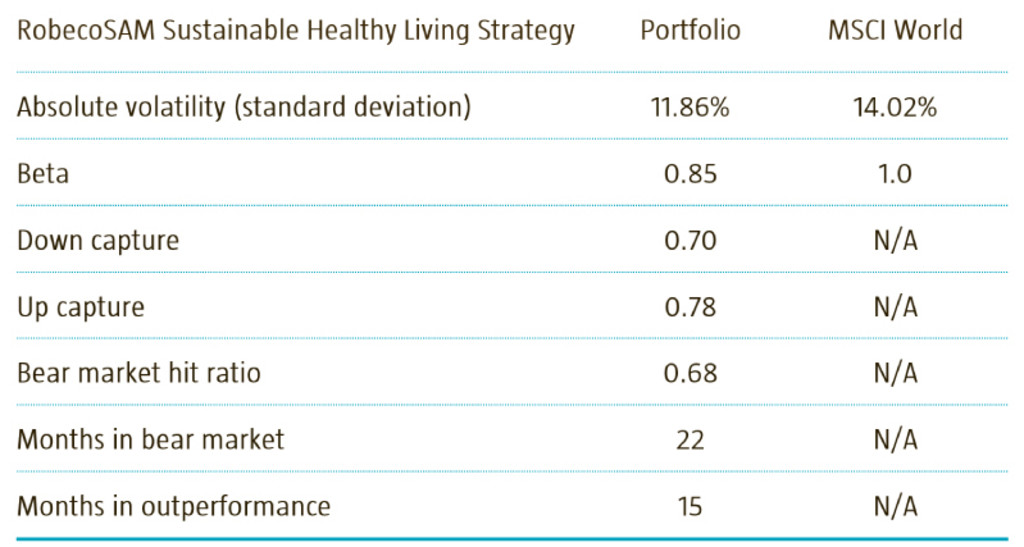

Il portafoglio mantiene un basso coefficiente beta – una misura chiave della sensibilità alle oscillazioni di mercato – come pure una ridotta volatilità assoluta; ciò significa che i rendimenti non hanno evidenziato brusche fluttuazioni rispetto ai mercati più ampi (cfr. Tabella 1).

Tabella 1 | Solida performance con bassi indicatori di volatilità

Fonte: Robeco

Indicatori chiave di rischio e di performance di Robeco Sustainable Healthy Living Equities (EUR), classe D, al lordo delle commissioni. Il beta è riportato su base annualizzata dal lancio ad aprile 2007. Tutti gli altri dati sono riportati su base annualizzata per il periodo di 5 anni terminato a febbraio 2022.

La solida performance corretta per il rischio è evidenziata anche dall’ottima capaità di far fronte ai rialzi e ai ribassi. La Strategia presenta un downside capture ratio di 0,70, vale a dire che ha ridotto l’esposizione del portafoglio alle perdite di mercato del 30%. Nello stesso periodo il suo upside cature ratio si è attestato a 0,78; questo significa che la Strategia ha colto quasi l’80% dei rendimenti positivi generati dai mercati nelle fasi di rialzo.

Per gli investitori prudenti che ricercano una performance robusta a bassa volatilità, la Strategia rappresenta un’alternativa interessante. La sua preferenza per i settori non ciclici contribuisce a ridurre l’esposizione alle perdite nei mercati in ribasso, mentre il suo particolare approccio all’aumento dei costi sanitari le permette di beneficiare dei cambiamenti sociodemografici a lungo termine già in corso. Per gli investitori orientati alla crescita, la Strategia fornisce un’esposizione attiva all’innovazione diagnostica e digitale che sta aprendo nuove frontiere nella tutela e nella promozione della salute per i pazienti e i consumatori salutisti. Con queste caratteristiche, la Strategia è indicata per gli investitori interessati tanto al viaggio quanto alla destinazione.

Nota in calce

1Gross of fees performance in EUR for the RobecoSAM Sustainable Healthy Living Equities Strategy as of 31.12.2021.

The currency in which the past performance is displayed my differ from the currency of your country of residence. Due to exchange rate fluctuations, the performance shown may increase or decrease if converted into your local currency. Periods shorter than one year are not annualized. The value of your investments may fluctuate. Past performance is no guarantee of future results. Returns gross of fees, based on gross asset value. Values and returns indicated here are before cost; neither consider the management fee as well as other administration costs related to the fund nor the fees and costs which may be charged when subscribing, redeeming and or switching units. These have a negative effect on the returns shown. Effective October 29, 2020, select RobecoSAM equity funds were merged onto the RCGF SICAV platform and received new inception dates, share classes, and ISIN codes. All performance prior to the RCGF SICAV merger have been calculated based on the investment policies, fees and share classes of the respective sub-fund under the previous SICAV.