Chief Researcher

Ontdek de waarde van quant

Abonneer je op geavanceerde kwantitatieve strategieën en inzichten.

De crisis in quantaandelen van 2018-2020 heeft kwantitatieve beleggers voor een uitzonderlijke uitdaging gesteld als gevolg van een zeldzame samenloop van omstandigheden. Er was in deze periode eigenlijk maar één manier om een outperformance te realiseren: beleggen in de grootste en duurste groeiaandelen. Ondertussen waren bewezen factoren alleen effectief voor zover ze impliciete exposure opleverden naar diezelfde grote groeiaandelen. De periode 2018-2020 kende dus vele manieren om te falen en in feite maar één weg naar succes.

Deze recente crisis in kwantitatieve aandelenbeleggingen wordt veelal toegeschreven aan de underperformance van de value factor, een belangrijke pijler in veel kwantitatieve modellen voor aandelenselectie. Maar value is slechts één van de factoren waar kwantitatieve beleggers zich op richten. Je kunt je dan ook afvragen waarom andere factoren kennelijk niet in staat waren om de verliezen van de value-factor op te vangen.

Om een antwoord te vinden op deze vraag onderwerpen we de performance van factoren tijdens de quantaandelencrisis – de periode van juni 2018 tot augustus 2020 – aan een grondige analyse. In Figuur 1 is te zien dat value een grote daling voor de kiezen kreeg, terwijl ook de factoren size en investment een negatief rendement realiseerden. Voor die laatste factor is dat niet heel verrassend, aangezien het effect daarvan nauw verbonden is met het waarde-effect. 1 Aan de andere kant deden de factoren profitability en momentum het relatief goed tijdens deze periode.

Bron: Databibliotheek van hoogleraar Kenneth French. Naast de naar kapitalisatie gewogen marktportefeuille kijken we naar de wetenschappelijke standaardfactoren: size (SMB), value (HML), investment (CMA), profitability (RMW) en momentum (WML), zoals beschreven in Fama & French (1993, 2015). De factoren HML, CMA, RMW en WML zijn gebaseerd op 2x3 portefeuilles, onafhankelijk gesorteerd naar omvang en de betreffende factor. Alle portefeuilles zijn gewogen naar kapitalisatie en alle rendementen zijn samengestelde totaalrendementen in Amerikaanse dollars. Deze rendementen weerspiegelen hypothetische, gebackteste portefeuilles, die geen rekening houden met kosten, vergoedingen en belastingen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst.

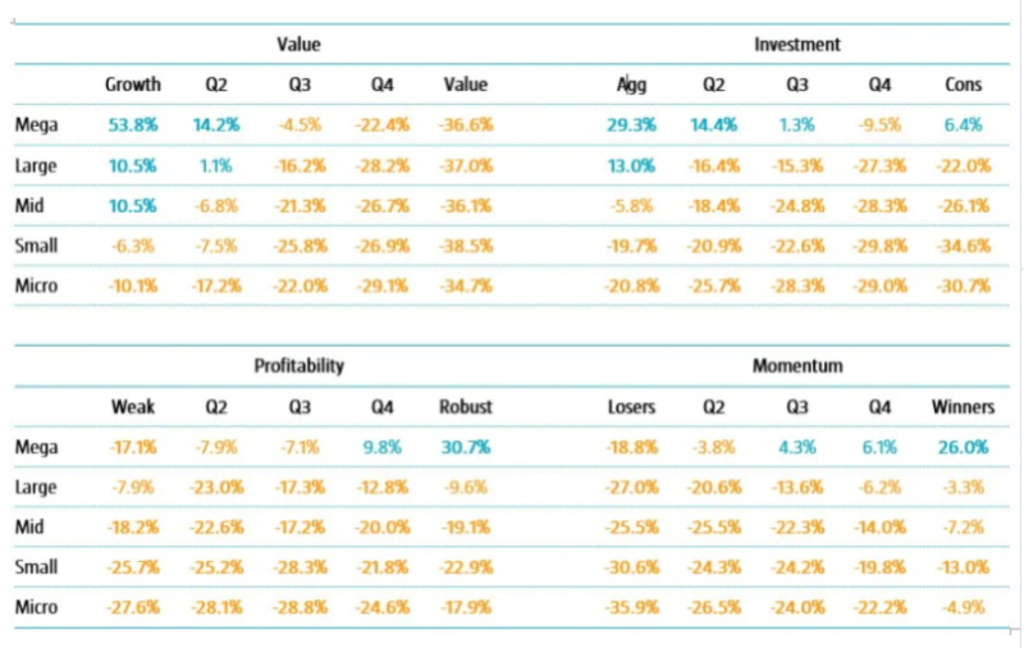

Om de drijvende krachten achter deze factorperformance beter te begrijpen kijken we naar het relatieve rendement van portefeuilles die zijn gesorteerd op basis van de afzonderlijke factoren binnen verschillende marktkapitalisaties. Hieruit blijkt, zoals weergegeven in Tabel 1, dat de outperformance bijna volledig afkomstig is van beleggingen in de grootste aandelen met specifieke factoreigenschappen.

Ons onderzoek trekt ook het idee in twijfel dat er meer dan één manier was om een outperformance te realiseren in het megacapsegment. We zien namelijk dat megacap-profitability en megacap-momentum in feite verkapte megacap-groei waren. Sterker nog, de performance van de megacapportefeuilles in het hoogste kwintiel voor momentum en profitability was zeer vergelijkbaar met die van de megacap-groeiportefeuille. De correlatie voor het maandelijkse relatieve rendement ten opzichte van de markt bedroeg respectievelijk 75% en 89%.

Abonneer je op geavanceerde kwantitatieve strategieën en inzichten.

Bron: Databibliotheek van hoogleraar Kenneth French, Robeco. Naast de naar kapitalisatie gewogen marktportefeuille kijken we naar de wetenschappelijke standaardfactoren: size (SMB), value (HML), investment (CMA), profitability (RMW) en momentum (WML), zoals beschreven in Fama & French (1993, 2015). De factoren zijn gebaseerd op 5x5 onafhankelijk gesorteerde portefeuilles. Alle portefeuilles zijn gewogen naar kapitalisatie en alle rendementen zijn samengestelde totaalrendementen in Amerikaanse dollars. Deze rendementen weerspiegelen hypothetische, gebackteste portefeuilles, die geen rekening houden met kosten, vergoedingen en belastingen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst. Rendementen in dubbele cijfers zijn vetgedrukt.

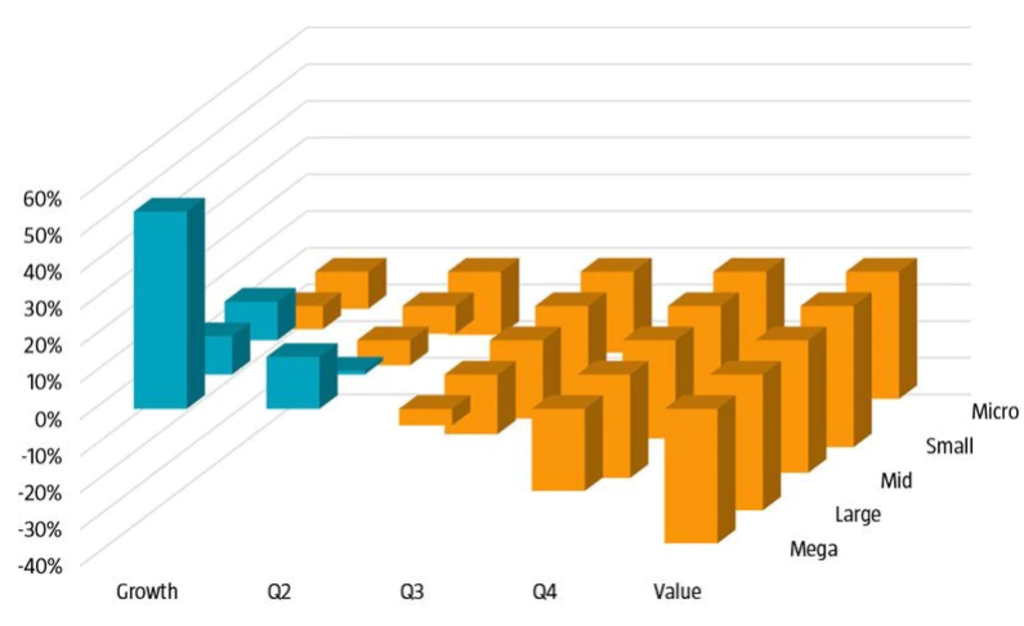

Onze conclusie is dat er in deze periode eigenlijk maar één manier was om een outperformance te realiseren, namelijk door te beleggen in de grootste en duurste groeiaandelen. Uit onze analyse blijkt namelijk dat het rendement van de megacap-groeiportefeuille met afstand het hoogst was, zoals te zien is in Figuur 2. Dit was het dominante verschijnsel tijdens de quantaandelencrisis, waarin er vele manieren waren om te falen en er in feite maar één weg naar succes leidde. Deze sterk geconcentreerde outperformance in één hoek van de markt en de underperformance elders zijn weergegeven in Figuur 2.

Er waren vele manieren om te falen en in feite leidde maar één weg naar succes David Blitz

Bron: Databibliotheek van hoogleraar Kenneth French. Naast de naar kapitalisatie gewogen marktportefeuille kijken we naar de wetenschappelijke standaardfactoren: size (SMB), value (HML), investment (CMA), profitability (RMW) en momentum (WML), zoals beschreven in Fama & French (1993, 2015). De factoren zijn gebaseerd op 5x5 onafhankelijk gesorteerde portefeuilles. Alle portefeuilles zijn gewogen naar kapitalisatie en alle rendementen zijn samengestelde totaalrendementen in Amerikaanse dollars. Deze rendementen weerspiegelen hypothetische, gebackteste portefeuilles, die geen rekening houden met kosten, vergoedingen en belastingen. In het verleden behaalde rendementen bieden geen garantie voor de toekomst.

We vergelijken de periode 2018-2020 ook met andere periodes waarin de value-factor sterk achterbleef en zien enkele opvallende verschillen. Het belangrijkste verschil is dat eerdere negatieve periodes voor value meer aangemerkt konden worden als een rally van momentumaandelen. De outperformance van de factor momentum overschaduwde in die gevallen namelijk de underperformance van de value-factor. Daardoor leidde een neergang van value niet per se tot een crisis in kwantitatieve aandelenbeleggingen.

Een ander groot verschil was de enorme underperformance van kleine aandelen ten opzichte van hun grote tegenhangers. Tijdens eerdere negatieve periodes voor value waren er nog wel mogelijkheden om een outperformance te realiseren met kleinere aandelen. Maar in de periode 2018-2020 wisten zelfs de best presterende groepen in het smallcap- en midcapsegment de grote groeiaandelen niet bij te benen.

In ons onderzoek komt er naast 2018-2020 nog één echte quantaandelencrisis naar boven. Die vond plaats tijdens het sterke marktherstel in de eerste helft van 2009. De overeenkomst tussen de crisis van toen en de huidige crisis is dat de belangrijkste oorzaak te herleiden is naar één specifieke factor. In 2009 was het echter niet de value-factor, maar de momentum-factor die in elkaar klapte. Dat kwam door een sterk herstel van de aandelen die het hardst waren geraakt door de schuldencrisis van 2008. Een ander opvallend verschil met 2018-2020 is dat de crisis in 2009 van relatief korte duur was. Al na zes maanden wisten factoren hun opwaartse trend namelijk weer te hervatten.

Sommige beleggers vragen zich door de quantaandelencrisis van 2018-2020 af of factorbeleggen nog wel werkt. Wij zijn van mening dat het grote verlies van één factor, dat niet werd gecompenseerd door de winst van andere factoren, niet wijst op een structurele verstoring. En we denken niet dat factorpremies die al tientallen jaren bestaan plotseling verdwenen zijn. Daarom zien wij deze periode als een zeldzame samenloop van omstandigheden die heeft geresulteerd in een perfecte storm voor multifactor-beleggers, maar ook als een gebeurtenis waar kwantitatieve beleggingsstrategieën op termijn van zullen herstellen.

1See: Fama, E. F., and French, K. R., 2015. “A five-factor asset pricing model.” Journal of Financial Economics, 116(1), 1-22.