Portfolio Manager

• 月度展望

医疗保健行业“寻宝”:主动型投资者的机遇

医疗保健行业占全球GDP的9%,可以说每个人在生命中的某个阶段都会用到它。荷宝分析师Alyssa Cornuz指出,随着人口老龄化和科技的不断进步,医疗保健行业有望成为最值得投资者关注的领域之一。

作者

概括

- 随着人口老龄化和慢性病带来的负担加重,医疗保健行业将从中受益

- 医药企业的管线事关盈利,但“专利悬崖”阻碍发展

- 随着数字化趋势的发展,AI将促进新疗法的研发

2023年,美国的医疗支出已达到4.5万亿美元,相当于日本的国内生产总值(GDP)。自新冠疫情爆发以来,医疗保健行业的优先事项发生了改变,但考虑到全球人口老龄化以及医疗服务需求的增长,医疗保健行业依然是终极的长期主题。

荷宝主题投资团队健康生活分析师Cornuz表示:“放眼全球,有几个结构性因素正在推动这一趋势,人口老龄化是其中之一。有预测显示,到2050年,全球每六人中将有一人超过65岁,而目前的比例是十一人中有一人。”

“其他结构性因素包括:慢性病如心血管疾病、癌症、糖尿病等的负担日益加重,以及新兴市场对医疗保健服务的需求也在增长。这为投资者提供了寻找能够应用新的AI技术、研发新疗法并提高医疗保健支出效率的公司的机遇。”

“然而,医疗保健行业也面临一些不利因素,包括疫情后医疗保健供应商收入减少、药品价格管制和监管不确定性。美国联邦医疗保险(Medicare)的通胀回扣计划在2023年对行业部分公司构成了挑战。”

“此外,减肥药GLP-1的问世导致大型药企、医疗科技和其他医疗保健子行业的业绩表现出现巨大分化。展望2024年,这种业绩分化可能会进一步扩大。尽管宏观不确定性可能持续存在,但这也为主动选股者提供了丰富的机会,来识别具有估值支撑的优质标的,并在赢家和输家之间做出明智选择。”

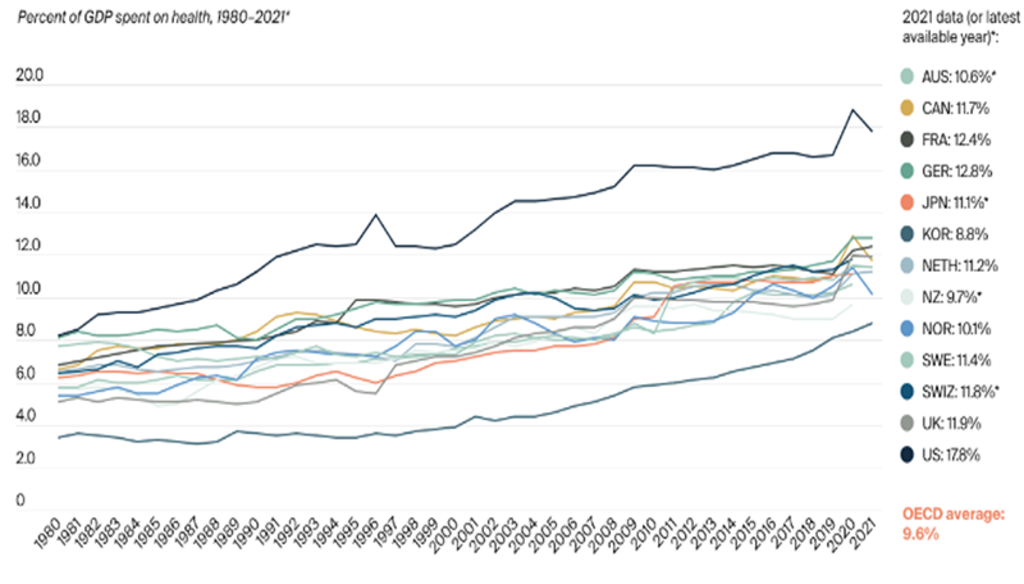

医疗保健支出占GDP的百分比;美国以17.8%的比例领先。

数据来源:摩根士丹利

Cornuz表示,有三个突出因素值得关注:生物科技和生命科学行业的复苏、即将到来的美国总统和国会选举的前景,以及GLP-1之外其他有吸引力的领域的重获关注。

“今年迄今为止,生物科技领域的并购活动有所增加,且这种势头可能会持续下去。但随着大型制药公司补充其管线,并购活动将转向处于成熟阶段的资产。”

“医疗保健预计不会成为今年美国大选的核心议题。尽管大型制药公司和管理式医疗服务公司仍面临《平价医疗法案》废除等不利因素的影响,但参与新药研发的生命科学工具、合同研究组织(CRO)、合同制造组织(CMOs)等其他子行业应该不会受到影响。”

“最后,市场焦点正在发生转变,从治疗肥胖的药物转向了其他产品周期,例如阿尔茨海默病的治疗或呼吸道疫苗的研发。”

管线、专利和利润

Cornuz强调,新药管线是推动医疗保健行业增长的关键因素,尤其是在重磅产品的专利保护到期的情况下。在专利有效期内,公司能够避免竞争,实质上形成了市场垄断。然而,一旦专利到期,其他公司也可以生产相同的产品。

“新冠疫苗研发竞赛凸显了该行业快速创新的能力,但‘专利悬崖’始终是大型制药公司的重大负担,预计到本世纪20年代末将使该行业损失1,800亿美元的收入,”Cornuz表示。

“因此,该行业的一个关键主题是通过加速产品周期或并购来加快创新步伐。有一些具有增长机会的治疗领域值得关注,包括肿瘤学、免疫学、糖尿病/肥胖症和神经学,特别是阿尔茨海默病的治疗。”

AI大有作为

医疗保健行业的管线业务风险极高。因为开发一种新药通常需要耗费八到十年的时间,而且每种产品的研发成本高达10至20亿美元,最终仅有十分之一的候选药物能够通过监管审批,成功进入市场。那么,AI可以帮上忙吗?

“AI可以加快药物发现并降低临床试验失败率,进而缩短产品开发周期,”Cornuz指出。“通过数据集成、趋势识别和预测建模,AI可以加快我们对疾病的理解,并帮助确定传统药物发现过程中的未来赢家。同时,机器学习算法可以优化临床试验设计。”

“除了药物开发之外,数据驱动型数字医疗工具还可改善患者的治疗效果,同时减少医疗过程中的低效环节。医疗行业饱受熟练劳动力短缺之困,而AI可以提升预约到诊断的患者护理流程,并减轻医院的行政负担。”

数字化支出

医疗保健行业对医疗记录的准确性和医生处方的有效性跟踪能力依赖甚深。作为荷宝过往的参与主题之一,医疗数字化既是一项长期支出,也是一个长期机遇。疫情期间,数字医疗领域的投资总额高达450亿美元,覆盖了从临床试验技术到家庭健康和保健的各个方面。

Cornuz表示:“从2020年至2022年,医疗保健行业对AI的投资仅次于IT行业。然而,随着新冠疫情的结束,由于利率上升的压力,资金投入已出现急剧下降。”

“尽管医疗保健行业面临着诸多众所周知的不利因素,但对数字化和AI工具的投资能够将生产率提升到何种程度犹未可知。在这个充满活力而又始终充满挑战的行业,投资者需要深入考虑这一问题。”

关注官方微信

免责声明:

本文由荷宝私募基金管理(上海)有限公司(“荷宝上海”)编制, 本文内容仅供参考, 并不构成荷宝上海对任何人的购买或出售任何产品的建议、专业意见、要约、招揽或邀请。本文不应被视为对购买或出售任何投资产品的推荐或采用任何投资策略的建议。本文中的任何内容不得被视为有关法律、税务或投资方面的咨询, 也不表示任何投资或策略适合您的个人情况, 或以其他方式构成对您个人的推荐。本文中所包含的信息和/或分析系根据荷宝上海所认为的可信渠道而获得的信息准备而成。荷宝上海不就其准确性、正确性、实用性或完整性作出任何陈述, 也不对因使用本文中的信息和/或分析而造成的损失承担任何责任。荷宝上海或其他任何关联机构及其董事、高级管理人员、员工均不对任何人因其依据本文所含信息而造成的任何直接或间接的损失或损害或任何其他后果承担责任或义务。本文包含一些有关于未来业务、目标、管理纪律或其他方面的前瞻性陈述与预测, 这些陈述含有假设、风险和不确定性, 且是建立在截止到本文编写之日已有的信息之上。基于此, 我们不能保证这些前瞻性情况都会发生, 实际情况可能会与本文中的陈述具有一定的差别。我们不能保证本文中的统计信息在任何特定条件下都是准确、适当和完整的, 亦不能保证这些统计信息以及据以得出这些信息的假设能够反映荷宝上海可能遇到的市场条件或未来表现。本文中的信息是基于当前的市场情况, 这很有可能因随后的市场事件或其他原因而发生变化, 本文内容可能因此未反映最新情况, 荷宝上海不负责更新本文, 或对本文中不准确或遗漏之信息进行纠正。