Portfolio Manager

• Einblick

Sehr hohe Innovationen bringen im Fintech-Bereich der Schwellenländer Gewinner hervor

Die Schwellenländer überspringen alte Technologien und bringen Weltklasseunternehmen mit entsprechenden Anlagemöglichkeiten hervor.

Autoren/Autorinnen

Zusammenfassung

- Neue Technologien werden in Schwellenländern schneller angenommen

- Das Überspringen alter Technologien ermöglicht rasche Finanzinnovationen

- Dies schafft Anlagechancen und bewirkt positive gesamtwirtschaftliche Effekte

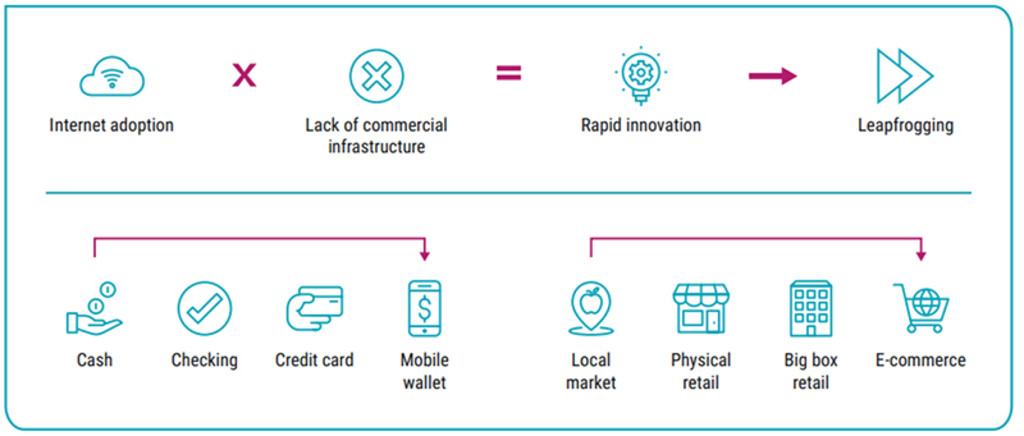

In den Schwellenländern wird eine ganze Technologiegeneration rasch durch überlegene und billigere Innovationen überholt. Dies hat in zahlreichen Branchen für Disruption gesorgt. Die bekanntesten Beispiele sind die Bereiche Telekommunikation (direkter Sprung zum Mobilfunk) und Energie (Solar- und Windenergie in abgelegenen Regionen ohne Netzinfrastruktur). Im Finanzsektor wirkt sich der Effekt besonders schnell aus. Denn die mobile Telekommunikation ermöglicht neue Zahlungsnetze, während der Zugang zu grundlegenden Bankdienstleistungen einfacher geworden ist und die Kosten gesunken sind. Dies wiederum hat positive gesamtwirtschaftliche Auswirkungen. Denn dadurch gelangen mehr Menschen in die organisierte Wirtschaft, die Transaktionskosten sinken und möglicherweise steigt die Steuerbasis, was für die Schwellenländer im Allgemeinen sehr günstig ist.

Abbildung 1: Sehr hohe Innovationen in Finanzsektor und Einzelhandel

Quelle: Robeco

Können Fintechs in Schwellenländern schneller skalieren?

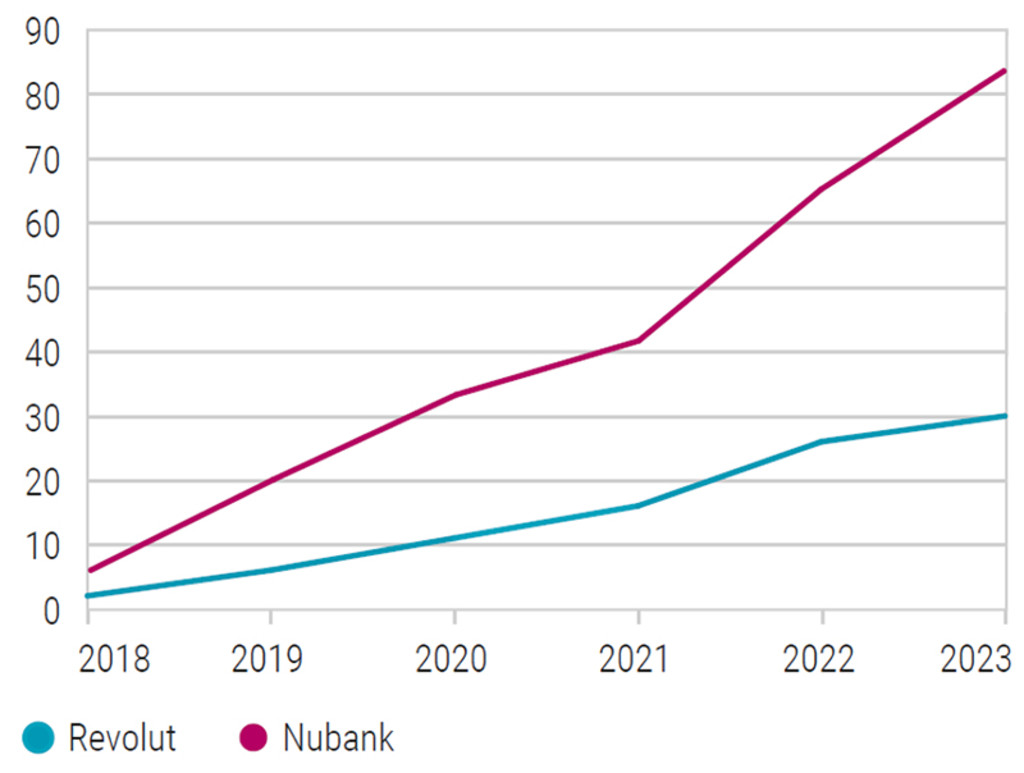

Es gibt Anhaltspunkte dafür, dass Fintechs in den Schwellenländern dank sehr hoher digitaler Innovationen schneller wachsen können als solche in entwickelten Volkswirtschaften, die in der Regel stärkeren Wettbewerb durch etablierte Finanzunternehmen ausgesetzt sind. Ein gutes Beispiel ist der Vergleich zwischen der Nubank, der inzwischen viertgrößten Bank Brasiliens mit über 90 Millionen Kunden, die 2014 ihre erste Transaktion verzeichnete, und Revolut – einer ähnlichen Online-„Neo-Bank“, die 2015 in den britischen Markt eintrat und nun europaweit Bankdienstleistungen anbietet.

Abbildung 2: Wachstumspfad von Nubank und Revolut (in Millionen Kunden)

Quelle: Revolut, Nubank. Datenstand: Ende Juni 2023.

Wachstum durch sehr hohe Innovationen

Es gibt einige wichtige Gründe dafür, warum die Nubank schneller wachsen konnte. In den Schwellenländern führt die zunehmende Internetkonnektivität in Verbindung mit fehlender Offline-Handelsinfrastruktur zu enormen Sprüngen bei der Einführung von Technologien und dem Zuwachs an Geschäftsmodellen. Viele neue Internetnutzer haben Zugang zu Smartphones und mobilem Internet, aber nicht zu traditionellen Offline-Bankdienstleistungen. Diese Nutzer sind entweder keine Bankkunden oder haben keinen Zugang zu physischen Bankfilialen, die vergleichbare Dienstleistungen wie in den USA und Europa anbieten können. Deshalb finden mobile Zahlungsverkehrs- und elektronische Bankdienstleistungen bei diesen neuen Nutzern oft rasche Verbreitung, und sie müssen nie zum Geldautomaten gehen oder Schecks ausstellen. Dies spiegelt sich in den Daten zur finanziellen Inklusion wider. In Brasilien, dem Kernmarkt der Nubank, war der Grad der finanziellen Inklusion wesentlich geringer als in allen entwickelten Volkswirtschaften. Deshalb wartete ein großer, unterversorgter Teil der Bevölkerungsgruppe darauf, erschlossen zu werden, insbesondere bei den Jüngeren. Nach Daten der Weltbank für den Zeitraum von 2014 bis 2021 ist der Anteil der Erwachsenen (definiert als Personen über 15 Jahre) mit einem Bankkonto in Brasilien von 68 % auf 84 % gestiegen. Im Gegensatz dazu lagen die Werte in den entwickelten Staaten im gleichen Zeitraum durchweg über 95 %.

Darüber hinaus spielen Unternehmergeist und das Innovationsumfeld in den Schwellenländern eine entscheidende Rolle bei der Förderung technologischer Sprünge. Lokale Unternehmer und Start-ups stehen oft an der Spitze bei der Entwicklung und Umsetzung innovativer Lösungen, die auf die spezifischen Bedürfnisse und Beschränkungen ihrer Länder zugeschnitten sind. Dank dieser Flexibilität und Anpassungsfähigkeit sind die Schwellenländer imstande, neue Technologien rasch zu übernehmen und in ihre Gesellschaft zu integrieren.

Keineswegs ein Einzelfall

Nubank ist kein Einzelfall, was Fintech-Startups aus Schwellenländern betrifft, die rasch an Größe gewinnen. MercadoLibre beispielsweise, das Zahlungs- und E-Commerce-Services in ganz Süd- und Mittelamerika anbietet, wurde 2007 an die Börse gebracht. Inzwischen hat es einen Jahresumsatz von über 10 Milliarden US-Dollar. In China ermöglichen AliPay von Alibaba und WeChat Pay von Tencent ein strukturell unterschiedliches, aber ebenso disruptives, auf digitalen Geldbörsen basierendes geschlossenes Modell. In Zentralasien versucht Kaspi, seine marktbeherrschende Stellung im Zahlungsverkehr und Online-Banking in Kasachstan auf die benachbarten Volkswirtschaften auszuweiten. Ähnliche Trends zeichnen sich auch bei anderen alltäglichen Aktivitäten jenseits des Fintech-Bereichs ab. Das gilt beispielsweise für Lebensmitteleinkauf, Arbeitssuche und Medienkonsum sowie den Umzug in eine neue Stadt und den Zugang zu Gesundheitsleistungen. Online-Angebote werden immer schneller angenommen, lokale Lösungen werden immer intelligenter, und die Internetwirtschaft boomt.

FinTech D EUR

- performance ytd (31-12)

- -7.52%

- Performance 3y (31-12)

- 14.08%

- morningstar (31-12)

- SFDR (31-12)

- Article 8

- Ertragsverwendung (31-12)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Wo sind die nächsten Gewinner zu finden?

Um die besten Fintech-Unternehmen in Schwellenländern zu entdecken und zu analysieren, arbeitet das Emerging Markets-Team von Robeco mit dem Thematic Financials-Team zusammen, das die Strategie Robeco Next Digital Billion managt. In anderen schnell wachsenden Schwellenländern mit hoher Mobilfunkverbreitung müssen noch Lücken bei der finanziellen Inklusion geschlossen werden. Dazu zählen Indien (wo laut Weltbank 78 % der Erwachsenen im Jahr 2021 ein Bankkonto hatten), Indonesien (52 %) und die Philippinen (51 %). Jede Chance stellt sich anders dar, abhängig vom Land, dem regulatorischen Rahmen und dem makroökonomischen Hintergrund. Doch unserer Ansicht nach ist es wahrscheinlich, dass in den kommenden Jahren mehr regionale oder möglicherweise sogar globale Fintech-Gewinner aus Schwellenländern kommen werden.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Zweite Wachstumswelle der Schwellenländer steht unmittelbar bevor

Die beste Zeit für Investments in Schwellenländern war vor 30 Jahren. Der nächstbeste Zeitpunkt ist heute.