Portfolio Manager

• Einblick

Die Sterne stehen gut für europäische Aktien

Die europäischen Aktienmärkte stehen seit der Finanzkrise im Schatten der US-Börse, sodass ihre Bewertungen relativ niedrig sind. Dies bedeutet, dass hervorragende Unternehmen mit globaler Präsenz und starker Wettbewerbsposition bei vielen Anlegern untergewichtet sind, was eine klare Chance für langfristige Investoren darstellt.

Autoren/Autorinnen

Carly Brewster

Client Portfolio Manager

Zusammenfassung

- Historischer Bewertungsabschlag gegenüber den USA eröffnet Gelegenheit für eine Neubewertung

- Europa bietet eine große Auswahl an nachhaltigen und differenzierten Geschäftsmodellen

- Angesichts makroökonomischer Unsicherheit ist die Aktienauswahl entscheidend

Europas Börsen hatte einen starken Start ins Jahr 2024: Der MSCI Europe Index legte bis Ende Juni um 9,05 %1 zu aufgrund solider Unternehmensgewinne und erwarteter Zinssenkungen. Trotzdem schnitt der US S&P 500 mit einem Plus von 19,03 %2 besser ab, was auf seinen hohen Anteil des Technologiesektors zurückzuführen ist. Da globale Anleger ihr Engagement im Technologiesektor auf den Prüfstand stellen, könnte dies eine einzigartige Gelegenheit für europäische Aktien bieten.

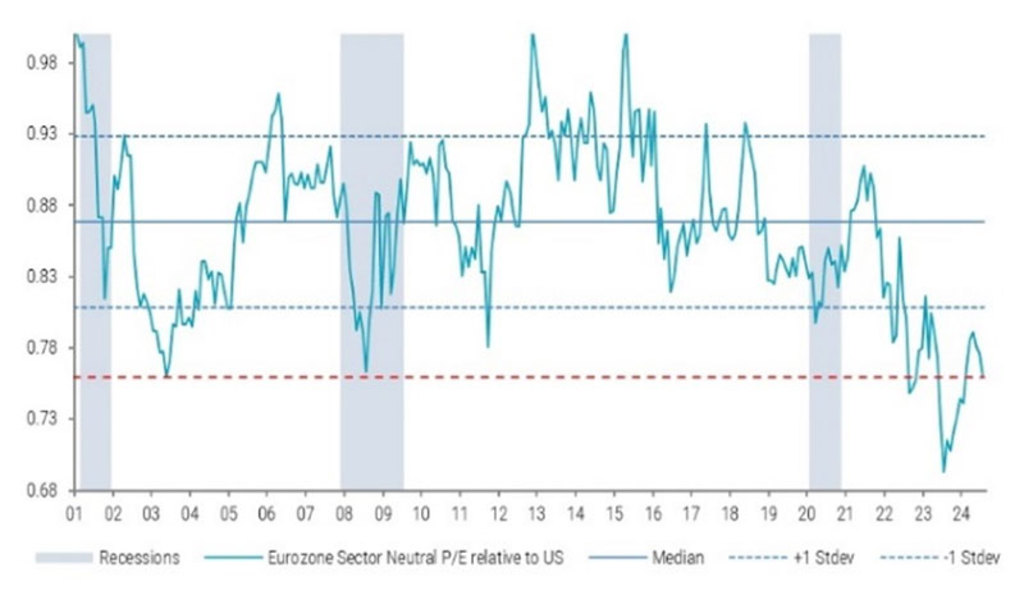

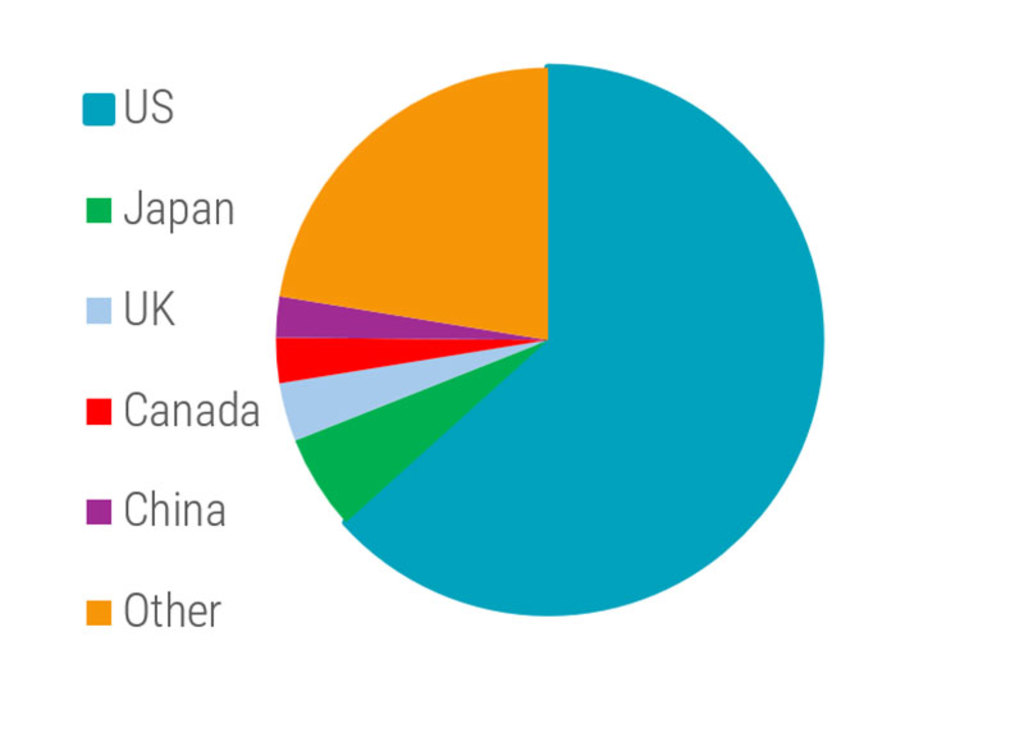

Der sektorneutrale KGV-Abschlag des MSCI Eurozone gegenüber den USA (siehe Abbildung 1) ist nahezu der größte vor der Corona-Krise. Er entspricht den Extremen während der Dotcom-, Finanz- und Euroschuldenkrise, obwohl sich die Rückkaufsrendite den USA angenähert hat und die Dividendenrendite doppelt so hoch ist wie in den USA3 . Im MSCI ACWI (siehe Abbildung 2), der 99 % der investierbaren Aktien der Welt umfasst, lag die Gewichtung der USA im März 2024 bei 62,6 % gegenüber 49,5 % zehn Jahre zuvor. Dieser Anstieg ging vor allem auf Kosten von Europa. Der nahezu historische Bewertungsabschlag gegenüber den USA in Verbindung mit der Untergewichtung der Region bei vielen Anlegern bildet eine solide Unterstützung für europäische Aktien.

Abbildung 1: Die Bewertungen in der Eurozone bleiben im Vergleich zu den USA auf einem historischen Tiefstand

Quelle: J.P.Morgan Global Equity Strategy

Abbildung 2: Geografische Struktur des MSCI AWCI

Quelle: MSCI; Stand: 31. März 2024

Eine moderate Rückkehr zum Mittelwert könnte zu einer Outperformance europäischer Aktien führen, selbst wenn die zugrundeliegenden Markttrends kurzfristig schwierig bleiben.

Das BIP-Wachstum ist kein guter Indikator für die Entwicklung der Aktienmärkte

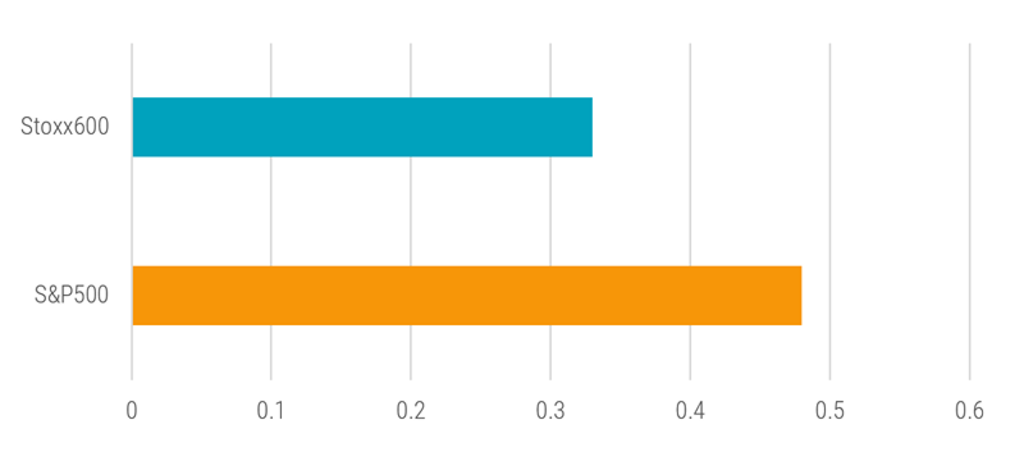

Die Prognosen für das BIP-Wachstum in Europa in den kommenden Jahren sind konsistent; das Wachstum wird wahrscheinlich hinter dem der USA und der Schwellenländer liegen. So prognostiziert der IWF für das Jahr 2025 ein Wachstum in der Eurozone von 1,5 %, während es in den USA 1,9 % und weltweit 3,2 % betragen soll.4 Sollte dies für Aktienanleger wichtig sein? Nicht so sehr, denn die Aktienmärkte korrelieren nicht besonders stark mit dem Wirtschaftswachstum. Vor allem in Europa ist der Zusammenhang sehr schwach (siehe Abbildung 3).

Abbildung 3: Korrelation zwischen dem realen BIP und der Entwicklung der europäischen und amerikanischen Aktienindizes

Quelle: Deutsche Bank, basierend auf vierteljährlichen Daten (ggü. Vorjahr) von 2001 bis 2023, Gesamtrendite.

Der andere wichtige Faktor, der die relative Gleichgültigkeit der Aktienkurse gegenüber den Wachstumsaussichten erklärt, ist die Tatsache, dass die besten europäischen Unternehmen ihre Erträge in der ganzen Welt erzielen. So schätzt die Deutsche Bank, dass im deutschen DAX 40-Index nur 18 % der Erträge aus Deutschland stammen, gegenüber 22 % aus den USA und 15 % aus China. Insgesamt stammen 60 % der Einnahmen der Unternehmen im MSCI Europe aus Ländern außerhalb der Eurozone. Natürlich macht dies einige politische oder makroökonomische Themen, wie die Handelsbeziehungen zwischen der EU und China, für bestimmte Aktien sehr wichtig. Doch das kann bei der Fundamentalanalyse eher berücksichtigt werden als aus Top-down-Perspektive. Darüber hinaus ist die geografische Ertragsdiversifizierung für Anleger, die globales Wachstum ohne länder- oder regionalspezifische Risiken anstreben, ein wichtiger Vorteil und kein Problem.

Die besten Unternehmen Europas verfügen über einzigartige und unersetzliche Wettbewerbsvorteile

Große Auswahl an differenzierten Geschäftsmodellen in Europa

In Europa gibt es zahlreiche Unternehmen mit weltweit anerkannten Marken, die verschiedene Branchen abdecken. Einige dieser Unternehmen verfügen über einzigartige und unersetzliche Wettbewerbsvorteile. Diese ermöglichen es ihnen, entweder durch wertsteigernde Übernahmen mehr Marktanteile zu erobern oder auf Märkten mit geringer Marktdurchdringung zu expandieren und so ihren gesamten Absatzmarkt zu vergrößern (siehe Abbildung 4 unten). Viele dieser Unternehmen sind groß und wachsen international weiter, andere sind nationale Champions, die eine lokale Nische bedienen. Die aggregierte durchschnittliche jährliche Rendite der in Abbildung 4 dargestellten Aktiengruppe war in den letzten zwei Jahrzehnten etwa dreimal so hoch wie die des MSCI Europe und etwa zweimal so hoch wie die des S&P 500.

Die Strategie Robeco Sustainable European Stars investiert gezielt in Chancen aus verschiedenen Branchen. Er konzentriert sich nicht übermäßig auf eine spezielle Branche, auch wenn diese in Zeiten, in denen alles rosig aussieht, noch so beliebt sein mag. Die Strategie zielt darauf ab, Unternehmen mit einem nachhaltigen Wachstumspfad zu identifizieren, anstatt sich nur auf „hohe“ Wachstumszahlen zu konzentrieren. Das Team schätzt differenzierte Geschäftsmodelle, die widerstandsfähig sind, die einen ganzen Konjunkturzyklus überstehen und die aus Abschwüngen gestärkt hervorgehen können, oder die Belastungen dank solider Verfassung abmildern können. Darüber hinaus hilft das Robeco-Team für nachhaltige Anlagen bei der Identifizierung von Unternehmen, deren Management durch geeignete Anreize, die Corporate Governance und die Produktorientierung auf breitere Ziele ausgerichtet ist. Langfristig belohnen die Aktienmärkte starke Geschäftsmodelle und nachhaltiges Wachstum über einen ganzen Zyklus hinweg.

Abbildung 4: Vielfältige Geschäftsmodelle mit Beispielen

Quelle: Robeco Schweiz AG. Die Unternehmen werden nur zur Veranschaulichung aufgeführt und sind nicht zwangsläufig Bestandteil der Robeco Sustainable European Stars-Strategie. Dies stellt keine Kauf-, Verkaufs- oder Halteempfehlung für ein bestimmtes Wertpapier dar. Es wird nicht behauptet, dass es sich bei diesen Beispielen um frühere oder aktuelle Empfehlungen handelt, dass sie gekauft oder verkauft werden sollten oder ob sie erfolgreich waren oder nicht.

Es zahlt sich aus, über den gesamten Zyklus investiert zu bleiben

Angesichts der anhaltend unsicheren wirtschaftlichen Aussichten in vielen Ländern konzentrieren sich die Marktteilnehmer auf mögliche kurzfristige Kursrückgänge. Wir sind jedoch der Meinung, dass dieser Fokus fehlgeleitet ist und kaum erfolgreich ist. Der wahre Wert tritt zutage, wenn man einen ganzen Konjunkturzyklus betrachtet. Auf diese Weise wurden in der Vergangenheit einige der besten Renditen erzielt.

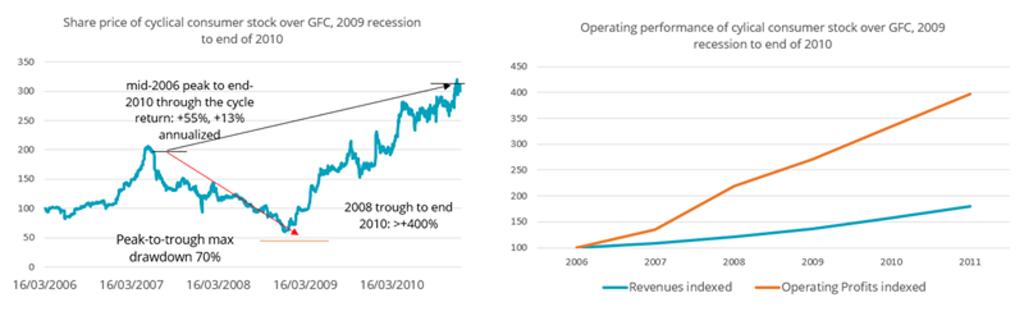

Die folgende Abbildung 5 zeigt die Kursentwicklung eines nicht näher benannten zyklischen Konsumwerts von 2006 bis Ende 2010. Erwartungsgemäß stieg der Aktienkurs bis zum Höhepunkt der Hausse im Juni 2007 drastisch an. Als der Markttrend sich ins Gegenteil verkehrte, sank auch der Aktienkurs. Er ging von diesem Zeitpunkt an bis Ende 2008 um massive 70 % zurück. Der Aktienmarkt wird von Angst und Gier getrieben, und die Kursbewegungen sind meist stärker, als durch die zugrundeliegenden Fundamentaldaten gerechtfertigt ist.

Die Aktienkurse spiegeln oft nicht die längerfristigen Aussichten auf Umsätze und Erträge wider. Die Einnahmen dieses Unternehmens haben sich von 2006 bis 2011 fast verdoppelt, und sein operativer Gewinn hat sich vervierfacht. So erholten sich die Aktie seit dem Tiefpunkt 2008 um beachtliche 400 %, als der Markt ihr längerfristiges, strukturelles Gewinnpotenzial erkannte. Selbst vom absoluten Bullenmarkt-Hoch im Juni 2007 bis Ende 2010, einem mittelfristigen Zeitraum von dreieinhalb Jahren, stieg der Aktienkurs um 55 %. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate von 13 %, und das während einer Finanzkrise und einer Rezession.

Abbildung 5: Ist der Zyklus für wachsende, hochwertige Unternehmen von Bedeutung?

Quelle: Bloomberg

Das bedeutet Folgendes: Dort, wo wir strukturelle Wachstumschancen, robuste Bilanzen, gute Marktpositionen, eine haltbare oder sogar steigende Rentabilität, Cash-Erzielung und angemessene Bewertungen sehen, die erwarteten Renditen immer noch attraktiv sein können, selbst angesichts unsicherer wirtschaftlicher Aussichten und des Risikos eines Marktrückgangs.

European Stars Equities D EUR

- performance ytd (31-12)

- 10.24%

- Performance 3y (31-12)

- 10.31%

- morningstar (31-12)

- SFDR (31-12)

- Article 8

- Ertragsverwendung (31-12)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Dauerhafte Qualität wird besser als der breite Markt abschneiden

Die Robeco Sustainable European Stars-Strategie stellt ein überzeugungsbasiertes Portfolio dar, das darauf abzielt, in Unternehmen mit nachhaltigen, differenzierten Geschäftsmodellen zu investieren, wobei der gesamte Zyklus berücksichtigt wird. Diese vielschichtige Definition soll sicherstellen, dass Unternehmen nicht nur wachsen, sondern dies über einen ganzen Zyklus hinweg nachhaltig und gewinnbringend tun. Die Strategie stützt sich auf mehrere Grundprinzipien:

Unternehmen mit hoher Rendite: Bevorzugung von Unternehmen, die kontinuierlich Mehrwert schaffen.

Effizienter Kapitaleinsatz: Sicherstellung, dass in Wachstum reinvestiert wird und die Ausschüttungen optimiert werden.

Abgeschirmte Geschäftsmodelle und Nischendominanz: Fokus auf Unternehmen mit starken Wettbewerbsvorteilen und einzigartigen Stärken.

Dauerhaftigkeit von Geschäftsmodellen: Bewertung der langfristigen Tragfähigkeit und Anpassungsfähigkeit von Geschäftsmodellen.

Renditepotential über den gesamten Zyklus: Berücksichtigung der Bedeutung von Renditen über Konjunkturzyklen hinweg.

Ein Ansatz, der in Unternehmen mit dauerhafter Qualität investiert und sich auf erwartete Renditen (Bewertung) und attraktive Risiko-Rendite-Chancen auf einer längerfristigen Basis im Vergleich zum breiten Markt konzentriert, kann ein leistungsstarkes Instrument zur Erzielung attraktiver Renditen sein.

Fußnoten

1 MSCI Europe Index. Alle Angaben in EUR. Datenstand: Ende Juni 2024.

2 Bloomberg; angegeben sind die Gesamtrenditen. Alle Angaben in EUR. Datenstand: Ende Juni 2024.

3 J.P.Morgan Global Equity Strategy

4 IMF World Economic Outlook Database, April 2024.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.