Co-Portfolio Manager

• Visión

El vehículo eléctrico gana impulso y sus costes se reducen

Según nuestro análisis, se confirma que el vehículo eléctrico (VE) ha alcanzado un punto de inflexión decisivo. En muchos mercados, el coste total de propiedad ya es inferior al de los vehículos de combustión interna (VCI). Además, la reciente inestabilidad de los precios de la energía hace que los VE resulten aún más atractivos.

Autores/Autoras

Resumen

- Los VE ya no están fuera del alcance del consumidor medio

- Las subidas de los precios de las materias primas repercuten más sobre los VCI

- Sus características de rendimiento confieren ventaja a los VE en las compras futuras de vehículos nuevos

La sustitución de los automóviles de gasolina por los eléctricos es un elemento decisivo para descarbonizar el transporte y tratar de alcanzar los objetivos de cero neto establecidos para 2050. Sin embargo, muchos consideran los vehículos eléctricos un artículo de lujo, fuera del alcance del comprador medio de un automóvil nuevo. A partir de supuestos reales de coste total de propiedad (CTP), demostramos que los costes de los VE han descendido lo suficiente para que se pueda alcanzar el punto de inflexión decisivo para su adopción masiva.

Los cálculos del CTP pueden ser reveladores, ya que el coste de adquisición de un automóvil representa aproximadamente la mitad de su CTP. Aparte de la compra del vehículo, los costes de energía y mantenimiento regular son los más importantes. Aquí es donde el CTP se inclina a favor de los VE. Gracias a la naturaleza más sencilla de los sistemas eléctricos de transmisión, los VE tienen menos piezas y su mantenimiento es más sencillo que los VCI. Además, la disponibilidad de electricidad renovable, ya sea gracias a una instalación fotovoltaica doméstica o a través de la red eléctrica, hace que los costes energéticos de los VE sean moderados mientras que, en el caso de los automóviles de combustión, siguen siendo elevados. De hecho, con los incentivos existentes, el coche más barato que se puede tener en Europa en estos días es un VE.

Casos de uso reales

En Francia, a un trabajador medio que recorre 100 km diarios en sus trayectos de ida y vuelta al trabajo, le compensa claramente un VE. Aunque el precio inicial del vehículo es más alto, el reducido coste de su recarga en casa o en el trabajo hace que el VE resulte competitivo casi de inmediato, dados los costes de funcionamiento. Se han hallado resultados similares en el caso del consumidor italiano de automóviles de gama económica, aunque la paridad de precios VE-VCI se alcanza ligeramente más tarde, debido a otras diferencias de costes.1

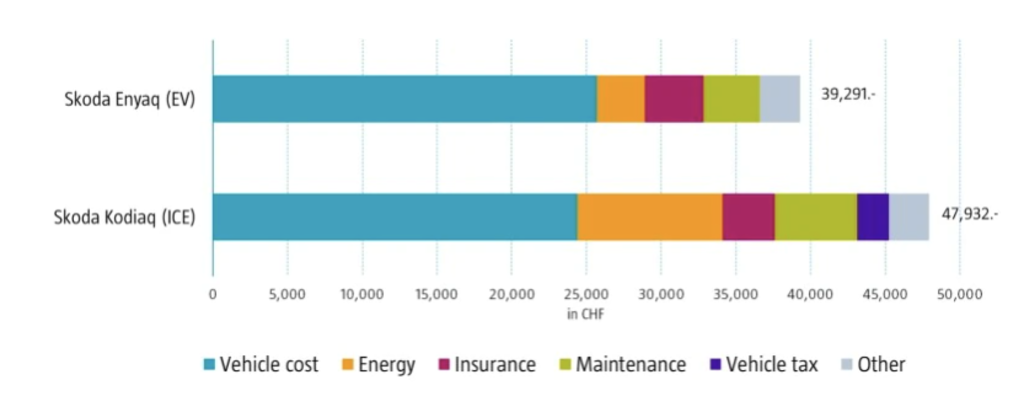

Aunque los incentivos, tales como las ayudas a la adquisición y las exenciones del impuesto de circulación, reducen de inicio el CTP de los VE, su coste para los gobiernos es elevado y terminarán por desaparecer. En algunos mercados ya no se requieren estos incentivos para que los VE alcancen la paridad de costes. En Suiza, por ejemplo, no hay ayudas. Allí, una familia joven que vive en las afueras ya puede tener un SUV 100% eléctrico prácticamente por el mismo precio que la versión de combustión de gasolina y, con el tiempo, el CTP del VE es menor (véase la Figura 1).2

Los entornos urbanos plantean mayores retos. En el Reino Unido y Alemania, nuestros supuestos se refieren a jóvenes profesionales que viven en pisos, en ciudades de segundo nivel. En ambos casos, lo habitual es utilizar zonas de estacionamiento regulado y puntos de carga públicos. Los puntos de recarga públicos son más caros que las instalaciones domésticas, y eso reduce la ventaja inmediata de los VE en términos de costes de uso. Sin embargo, después de cinco años, la carga eléctrica resulta más económica que la gasolina, de manera que los VE resultan una opción más atractiva para los urbanitas.3

La gasolina barata y el atractivo precio de los SUV hacen que el mercado estadounidense sea el único escenario en el que el CTP de los VE no supera a sus homólogos VCI. Los precios de venta al público de los VE tendrán que bajar más para compensar el bajo coste de los VCI en los mercados locales de EE.UU.

El coche más barato que se puede tener en Europa en estos días es un VE

Figura 1 | El VE, claro ganador a lo largo del tiempo

En la tabla se muestran los componentes de coste asociados a un SUV medio, en Suiza, durante un periodo de seis años. Costes en CHF. VCI se refiere a vehículo de combustión interna. En el Recuadro Informativo se ofrecen más detalles sobre los costes.

Fuente: Robeco. Datos de 2021.

Repercusiones de la guerra y las disrupciones en la oferta

Nuestro análisis del CTP se ha llevado a cabo utilizando los precios de 2021, pero la guerra en Ucrania ha incrementado el precio de muchas materias primas, y sobre todo, del petróleo crudo y el níquel. Ninguno de ellos supone una alteración drástica de nuestros resultados. De hecho, no hacen sino aumentar el atractivo de los VE. Los precios de la gasolina en los mercados incluidos en el estudio se han elevado considerablemente, mientras que los precios de la electricidad se han mantenido estables. En los mercados en los que se produce electricidad sin recurrir a combustibles fósiles (es decir, empleando fuentes nucleares, hidroeléctricas, eólicas y solares), los precios prácticamente no han variado. En el caso de aquellos en que se utiliza petróleo y gas natural para la generación de electricidad, los precios de esta han aumentado, pero menos que los del petróleo.

El precio del níquel, un componente esencial para las baterías de los VE, también está subiendo. Sin embargo, los fabricantes de baterías suelen asegurar sus suministros y precios mediante contratos a largo plazo, lo que supone que el impacto a corto plazo debería ser mínimo. Incluso si los precios del níquel se mantienen elevados y se repercuten sobre los precios de los VE, los menores costes de funcionamiento a lo largo de la vida útil del vehículo seguirían compensando el incremento del gasto inicial de adquisición.

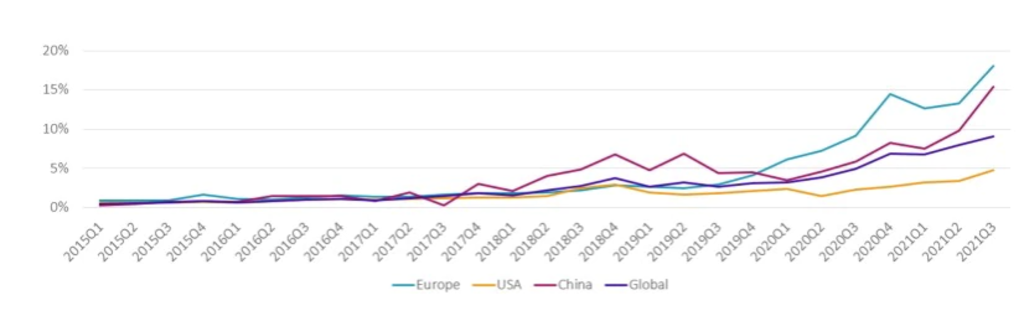

Los VE están ganando impulso en Europa y en el resto del mundo

Los escenarios de CTP aquí presentados son un ejemplo más de cómo la maduración de las tecnologías está abaratando los costes en los mercados de la automoción. También reflejan claramente que los mercados europeos han alcanzado un punto de inflexión en la adopción del VE, como queda patente en la intensificación de sus ventas. En 2019, los VE representaban el 3% de las ventas totales de automóviles en Europa. En 2021, la cifra se ha elevado a cerca del 17% (véase la Figura 2).

Y lo que es más importante, alcanzar este punto de inflexión es lo que importa porque, una vez que resulta más barato tener un VE, este puede empezar a competir también en otras facetas tales como la conducción, la fiabilidad, la comodidad y la sencillez, además de resultar más respetuoso con el medio ambiente. Además, la proliferación de las infraestructuras de recarga y la mejora de la autonomía de los VE están reduciendo la preocupación de los consumidores sobre las distancias que pueden recorrer.

Las ventas de VE están ganando fuerza, ya que tanto los nuevos fabricantes de automóviles como los tradicionales están invirtiendo en capacidad de producción y lanzando al mercado nuevos modelos eléctricos. Según nuestras estimaciones, esta transformación en la industria hará que los vehículos eléctricos lleguen a representar la mitad de las ventas totales de automóviles nuevos a escala mundial en 2030.

Los principales mercados europeos han alcanzado un punto de inflexión en la adopción del VE

Figura 2 |Porcentaje de VE sobre ventas totales de automóviles nuevos

Fuente: BloombergNEF, para las cifras de los VE. Bloomberg, para las cifras totales del mercado de turismos

Inversiones “inteligentes” en vehículos eléctricos

La electrificación del transporte no solo beneficia al medio ambiente, sino también al monedero del consumidor. A medida que los fabricantes de automóviles tradicionales sigan trasladando su producción hacia el VE y sigan surgiendo nuevos productores en el mercado, la adopción de estos vehículos continuará aumentando. Se trata de los motores del crecimiento estructural para las empresas de la cadena de suministro.

La estrategia Smart Mobility invierte en empresas presentes en los distintos eslabones de la cadena de valor del VE, desde los fabricantes que diseñan, ensamblan y comercializan los vehículos que los consumidores demandan, hasta las empresas que suministran semiconductores avanzados que permiten una mayor eficiencia energética e inteligencia para los vehículos, pasando por las compañías que testean los componentes para acreditar que ofrecen la fiabilidad y seguridad que exigen los vehículos.

Nuestros escenarios de coste total de propiedad son indicadores actuales de una industria en rápida transición, que se está alejando de un pasado alimentado por combustibles fósiles y abrazando un futuro de bajas emisiones.

Notas al pie

1En Francia e Italia, se ha comparado el Dacia Sandero (un VCI) con el Dacia Spring Electric (un VE).

2En Estados Unidos y Suiza, se ha realizado un estudio comparativo del Skoda Kodiaq (un VCI) con su alternativa eléctrica, el Skoda Enyaq.

3En el Reino Unido y Alemania, se comparó el Volkswagen Golf (un VCI) con el Volkswagen ID3 (un VE).

Smart Mobility D USD

- performance ytd (30-9)

- 23,05%

- Performance 3y (30-9)

- 14,17%

- morningstar (30-9)

- SFDR (30-9)

- Article 9

- Pago de dividendos (30-9)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Manténgase al día de las novedades en inversión sostenible

Suscríbase a nuestro newsletter para descubrir las tendencias de IS.