Researcher

• Visión

Más allá de Fama y French: señales a corto plazo y alfa

Los inversores pueden alcanzar un alfa neto positivo a partir de señales a corto plazo preestablecidas. Esto se puede conseguir combinando señales con el fin de obtener beneficios de la diversificación y aplicando reglas de negociación eficientes. Además, el alfa no se correlaciona con los factores tradicionales de Fama y French.

Autores/Autoras

Chief Researcher

Head of Conservative Equities and Chief Quant Strategist

Resumen

- Las señales a corto plazo se descartan demasiado rápido por los costes de transacción

- Las bajas correlaciones entre las señales a corto plazo ponen de manifiesto las oportunidades de la diversificación

- Los problemas de la alta rotación pueden contrarrestarse con una estrategia de mitigación de los costes de transacción

En los modelos de valoración de activos, se suelen utilizar factores clásicos como inversión, rentabilidad, tamaño y valor para describir la diversidad de rendimientos de las acciones. Por su naturaleza, tienen una baja rotación y se espera que sus primas se materialicen en periodos de varios años. No obstante, a corto plazo, pueden experimentar grandes caídas prolongadas.

Por otra parte, las anomalías de la alta rotación suelen descartarse en la literatura académica debido a la preocupación por los costes de transacción. Estas señales a corto plazo normalmente proporcionan una serie de pequeños alfas consecutivos de carteras totalmente distintas cada mes, en lugar de captar grandes primas durante un periodo largo. Pero, por lo general, se considera que el alfa está fuera del alcance de los inversores después de tener en cuenta las fricciones del mercado. En la figura 1, mostramos conceptualmente cómo se relacionan las señales a corto plazo con factores comunes.

Figura 1 | Más allá de los factores de Fama y French

Fuente: Robeco

No obstante, en nuestro nuevo estudio,1 argumentamos que las señales a corto plazo se descartan con demasiada facilidad por varios motivos. En primer lugar, la metodología académica estándar de construcción por factores asigna una ponderación desproporcionadamente grande a los títulos de baja capitalización. Dado que los costes de negociación son mucho mayores para los activos ilíquidos pequeños que para sus homólogos líquidos grandes, puede ser más eficiente aplicar estrategias a corto plazo solo para los casos en los que las ganancias previstas superan a los costes previstos.

En segundo lugar, los rendimientos brutos y netos pueden mejorarse sustancialmente cambiando el enfoque de una sola señal a una combinación de ellas. Los beneficios de la diversificación se pueden derivar de esta manera, lo que podría dar lugar a unos rendimientos brutos mayores y a una menor volatilidad.

En tercer lugar, muchos estudios consideran una estrategia de negociación ingenua que se limita a construir carteras superiores e inferiores totalmente nuevas cada mes. De hecho, las reglas de compra y venta más avanzadas, que solo sustituyen las acciones si su atractivo cae por debajo de un determinado umbral, consiguen unos ahorros en los costes de negociación que superan con creces la pérdida de rendimiento bruto.

Señales a corto plazo establecidas y reglas de negociación eficientes

En nuestro estudio, tomamos un periodo de muestra de diciembre de 1985 a diciembre de 2021 y consideramos todos los elementos del MSCI World Index, es decir, que excluimos todos los títulos de empresas de baja capitalización y ajenos al índice de referencia. Nos centramos en cinco señales a corto plazo establecidas en la literatura:

reversiones relacionadas con la industria,2

tasa de crecimiento de la industria en un mes,3

revisiones de resultados de los analistas durante los últimos 30 días naturales,4

efecto del rendimiento del mercado en el mismo mes,5

volatilidad idiosincrática a un mes.6

También creamos una señal compuesta que combinaba estas cinco. Para nuestro análisis, elaboramos carteras de quintiles con la misma ponderación, clasificando los valores en función de sus puntuaciones en las señales al final de cada mes, y calculando después los rendimientos de los quintiles durante el mes siguiente. En cuanto a una estrategia de negociación eficiente, aplicamos el enfoque de mitigación de costes de negociación descrito en dos publicaciones,7 según el cual, la cartera larga (corta) se compone de los valores que actualmente pertenecen al X % superior (inferior), más los valores seleccionados en meses anteriores que siguen estando entre el Y % superior (inferior) de los valores.

Para cada una de las señales individuales y compuestas, calculamos los rendimientos medios, así como los alfas de seis factores de Fama y French y del CAPM. Los seis factores de Fama y French son el mercado, el tamaño, el valor, la inversión, la rentabilidad y la tasa de crecimiento. Para evaluar la rentabilidad neta de las señales, calculamos los niveles de costes de negociación en el punto de equilibrio, definidos como la media de los costes de negociación con los que el alfa de los seis factores es cero. También obtuvimos una estimación conservadora de los costes de negociación en la vida real, de unos 25 puntos básicos (pb).

Señales a corto plazo individuales aportan un alfa significativo

Las señales individuales a corto plazo del quintil superior-menos-inferior proporcionaron rendimientos medios anualizados de entre el 5 % y el 8 %, que fueron estadísticamente significativos, aparte de la señal de volatilidad idiosincrásica a un mes. Esto se debió a su beta de mercado negativa, dado que es estructuralmente largo en acciones de bajo riesgo y corto en acciones de alto riesgo. Los alfas del CAPM oscilaron entre el 6 % y el 10 % anual y fueron estadísticamente significativos. Por su parte, los alfas de los seis factores variaron entre el 6 % y el 8 % anual y también fueron estadísticamente significativos para la mayoría de las señales a corto plazo, ya que sus cargas en los factores de Fama y French tienden a ser pequeñas.

Sin embargo, el alfa, en gran medida único, que generan las señales a corto plazo se produce a costa de una rotación muy elevada, que oscila entre el 1,300 % y el 2,000 % anual. Esto tiene consecuencias importantes, ya que los niveles de coste de negociación en el punto de equilibrio para conservar los alfas positivos están todos por debajo de los 25 puntos básicos. Esto confirma la idea de que las señales a corto plazo son difíciles de explotar de forma rentable después de los costes, al menos, cuando se consideran individualmente y con una estrategia de negociación ingenua.

Una señal compuesta a corto plazo genera resultados aún más prometedores

La buena noticia es que las correlaciones entre los rendimientos de las distintas señales a corto plazo fueron generalmente bajas o incluso negativas. Este hallazgo sugiere que una combinación de las señales a corto plazo podría ofrecer fuertes beneficios de la diversificación. Así pues, procedimos a examinar el rendimiento de la estrategia compuesta a corto plazo y descubrimos una pauta de rendimiento decreciente desde la cartera del quintil superior hasta la del quintil inferior.

La cartera resultante del quintil superior-menos-inferior ofreció una rentabilidad media anualizada estadísticamente significativa y un alfa del CAPM de más del 12 % y el 14 %, respectivamente. Estos resultados fueron más sólidos que los de las señales individuales, confirmando así el poder de la diversificación. Con más del 12 %, el alfa de los seis factores también fue estadísticamente significativo, lo que implica que los factores de Fama y French no pueden explicar el alfa de las señales combinadas.

La rotación siguió siendo elevada, cercana al 1,800 % anual. Sin embargo, los costes de negociación del punto de equilibrio superaron los 30 puntos básicos gracias al mayor rendimiento de la señal compuesta. Esto implica que la estrategia de múltiples señales puede generar beneficios modestos después de los costes, especialmente si los inversores pueden ejecutar sus operaciones por debajo de este umbral conservador.

Una estrategia de negociación eficiente puede incrementar el alfa neto

A continuación, aplicamos el enfoque de mitigación de los costes de negociación a la estrategia compuesta. Cada mes, la cartera larga (corta) estaba formada por valores que, en ese momento, pertenecían al X % superior (inferior), más los valores seleccionados en meses anteriores que no se deterioraron más del Y % superior (inferior).

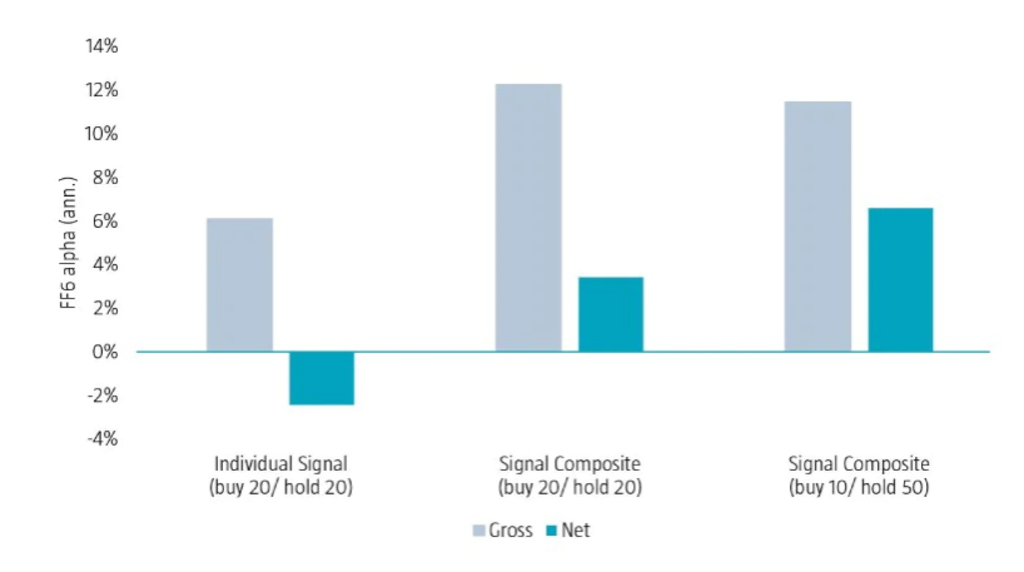

La figura 2 ilustra un resumen de nuestros principales hallazgos. Las cuatro primeras barras muestran los alfas brutos y netos medios anualizados de los seis factores para las señales individuales a corto plazo y la señal compuesta, aplicando las clasificaciones estándar de quintil superior-menos-inferior (comprar 20/ mantener 20). Las señales individuales a corto plazo tuvieron un alfa bruto medio de los seis factores de más del 6 % anual. Sin embargo, la elevada rotación de las señales dio lugar a un alfa neto inferior al -2 % si se tienen en cuenta unos costes de transacción realistas de 25 puntos básicos por trayecto. La señal compuesta aumentó el alfa bruto medio de los seis factores en un 6 % hasta superar el 12 % anual, pero, aun así, los costes de transacción mermaron más de dos tercios del rendimiento neto.

Descubra el valor de la inversión cuantitativa

Suscríbase para conocer las últimas novedades y estrategias sobre inversión cuantitativa.

Figura 2 | Alfas de las señales a corto plazo según Fama y French

Fuente: Análisis cuantitativo de Robeco

Las dos últimas barras representan los alfas brutos y netos de los seis factores para la composición a corto plazo cuando se aplican reglas de compra y venta más avanzadas (comprar 10/mantener 50). Concretamente, cada mes, la cartera larga (corta) está formada por valores que, en ese momento, pertenecen al 10 % superior (inferior), más los seleccionados en meses anteriores que siguen entre el 50 % superior (inferior). Estas reglas de compra y venta más sofisticadas provocaron un ligero descenso del alfa bruto para la señal compuesta, pero elevaron el alfa neto más de un 6 % gracias a que la rotación fue considerablemente inferior.

En resumen, estos resultados implican que una estrategia de señales compuestas a corto plazo puede resultar muy beneficiosa después de descontar costes, cuando se aplican reglas de negociación eficientes.

Notas al pie

1 Blitz, D., Hanauer, M. X., Honarvar, I., Huisman, R. y Van Vliet, P., 2022, «Beyond Fama-French Factors: Alpha from Short-Term Signals», documento de trabajo de SSRN.

2 Da, Z., Liu, Q. y Schaumburg, E., 2014, «A closer look at the short-term return reversal», Management Science; y Hameed, A. y Mujtaba Mian, G., 2015, «Industries and stock return reversals», Journal of Financial and Quantitative Analysis.

3 Moskowitz, T.J. y Grinblatt, M., 1999, «Do industries explain momentum?», The Journal of Finance.

4 Van der Hart, J., Slagter, E. y van Dijk, D., 2003, «Stock selection strategies in emerging markets», Journal of Empirical Finance.

5 Heston, S.L. y Sadka, R., 2008. «Seasonality in the Cross-Section of Stock Returns.», Journal of Financial Economics.

6 Ang, A., Hodrick, R.J., Xing, Y. y Zhang, X., 2006. «The Cross-Section of Volatility and Expected Returns.», The Journal of Finance.

7 De Groot, W., Huij, J. y Zhou, W., 2012, «Another look at trading costs and short-term reversal profits», Journal of Banking and Finance; y Novy-Marx, R. y Velikov, M., 2016, «A taxonomy of anomalies and their trading costs.», The Review of Financial Studies.