• Vision

Déplacer le curseur ? Six points de vue clés sur l’investissement ODD

Les Objectifs de développement durable des Nations Unies ont porté l’investissement durable au niveau supérieur, mais apportent-ils toujours une valeur que l’on ne trouve nulle part ailleurs ? Robeco a récemment étoffé son cadre ODD révolutionnaire « SDG Framework » en y ajoutant de nouvelles recherches qui répondent à cette question.

Résumé

- Les scores ODD représentent une meilleure mesure de l’impact que la recherche ODD classique

- Sans impacter les rendements et sans biais de taille ou de localisation

- L’alignement sur les ODD permet d’éviter de futurs scandales et de décarboner les portefeuilles

Lancé en 2017, le cadre ODD de Robeco est un outil fiable qui évalue systématiquement les entreprises en fonction de leurs contributions aux cibles clés des 17 ODD. Ces contributions sont agrégées dans un score ODD, qui peut être utilisé pour construire des portefeuilles qui visent à créer un impact positif, qui évitent tout impact négatif et qui contribuent aux progrès durables dans l’économie, la société et l’environnement naturel.

Nous jouissons, depuis des années, d’un solide historique de performance en termes d’intégration des scores ODD dans nos portefeuilles d’investissement, nos solutions ODD spécialisées ayant permis à nos actifs sous gestion de presque doubler en moyenne entre 2018 et 2023. Pour Robeco, l’investissement ODD n’est plus une pratique de niche ; in fine, notre but est d’en faire la nouvelle norme de l’investissement durable.

Toutefois, les investisseurs ont toujours de nombreuses interrogations : les scores ODD sont-ils meilleurs que l’analyse ESG ou sont-ils synonymes de rendements inférieurs, ou encore, comportent-ils leurs propres biais ou contribuent-ils, de quelque manière que ce soit, aux objectifs du Net Zéro ? Voici six points de vue clés tirés des recherches menées pour le cadre ODD révisé, publié en septembre 2024.

Il est important de savoir si le cadre ODD permet de mieux saisir l’impact des entreprises sur le développement durable que les critères environnementaux, sociaux et de gouvernance (ESG) classiques, qui peuvent tenir compte de facteurs similaires. Nous avons donc testé ces deux approches. 1

Nous avons découvert que les sociétés qui figurent sur les listes d’exclusion des investisseurs, celles qui ne respectent pas le principe d’absence de préjudice important (DNSH) de la taxonomie de l’UE et celles qui figurent parmi les 100 plus grands émetteurs de carbone écopent majoritairement de scores ODD négatifs. À l’inverse, la majorité des entreprises dont une partie importante des revenus est alignée sur la taxonomie ou qui apportent des solutions dans le domaine de la santé et du bien-être, de l’eau et de l’assainissement ou encore de l’énergie durable, obtiennent des scores ODD positifs.

Par ailleurs, aucune des notations ESG étudiées ne s’est révélée en accord avec les préférences de durabilité des investisseurs, des régulateurs et des scientifiques. Les notations ESG ne conviennent tout simplement pas pour établir une distinction entre les entreprises à impact positif et celles à impact négatif. Ce constat confirme la validité de nos scores ODD à l’heure de saisir l’impact dans le monde réel.

2. Le prisme des ODD ne nuit pas aux performances à long terme

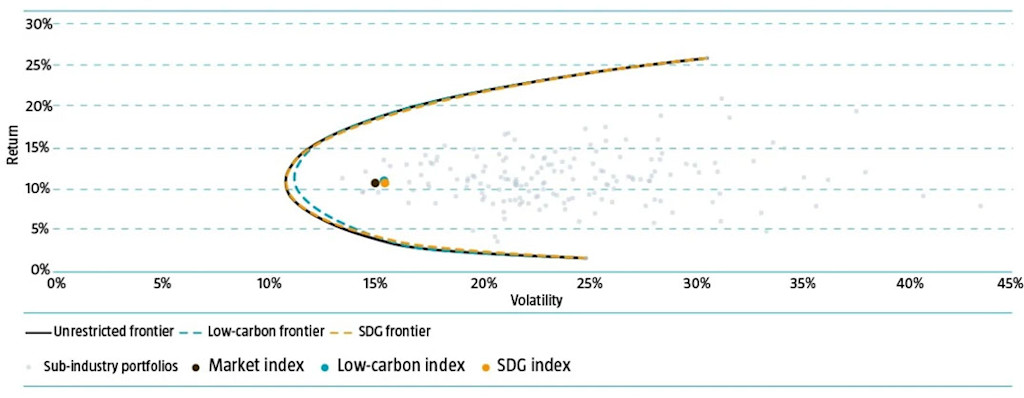

Une inquiétude souvent exprimée est que l’investissement durable engendre des performances plus faibles et une diversification moins importante des portefeuilles. Nous avons exploré cette notion en réalisant une simulation historique entre deux portefeuilles : l’un qui évite les titres assortis de scores ODD négatifs et l’autre qui n’est soumis à aucune contrainte.

Les résultats montrent que l’approche positive de l’investissement ODD n’a pas généré des performances inférieures à celles de l’indice du marché. En outre, les deux portefeuilles comportaient des niveaux de risque très similaires et les avantages de la diversification étaient pratiquement identiques. Cela indique que les investisseurs peuvent utiliser le prisme des ODD sans compromettre leurs objectifs financiers.

La frontière efficiente : les caractéristiques de rendement, de risque et de diversification sont pratiquement identiques pour les trois solutions passives

Source : FTSE, MSCI, Robeco.

3. Les entreprises qui obtiennent un score plus élevé connaissent moins de scandales

Les entreprises qui se retrouvent embourbées dans des scandales connaissent généralement un effritement de la confiance des parties prenantes en plus de subir des conséquences financières et de réputation à long terme. Une collaboration de recherche entre Robeco et l’Université de Zurich a abouti à un article récent intitulé « Durabilité des entreprises et scandales », qui se penche sur le lien entre nos scores ODD et l’implication dans de futures controverses. 2

L’article explique que les entreprises qui obtiennent des scores ODD élevés ont une moindre propension à être éclaboussées par des scandales et, si elles le sont, ceux-ci sont moins graves et portent sur moins de sujets polémiques. Cela laisse entendre que notre score ODD est un outil utile pour les investisseurs tournés vers la durabilité qui veulent éviter les implications financières négatives découlant des scandales d’entreprise.

4. Les scores ODD ne présentent aucun biais de taille, de localisation ou de reporting

L’une des critiques formulées à l’encontre des notations ESG est que les entreprises de plus grande taille, des pays développés ou qui possèdent davantage de ressources pour communiquer des informations en matière de durabilité se voient attribuer de meilleures notations. Nos scores ODD ont été testés dans un cadre académique afin de déterminer s’ils présentent des biais similaires, et nos conclusions ont été présentées dans un document récent intitulé « Sustainability Matters: Company SDG Scores Need Not Have Size, Location, and ESG Disclosure Biases ». 3

Les résultats indiquent que ce n’est pas le cas, ce qui signifie que les portefeuilles d’investissement alignés sur les ODD évitent les biais indésirables découlant de la façon dont nos scores ODD sont construits. Il s’agit là d’un constat importante si l’on considère que les investisseurs sont plus susceptibles de produire un impact positif en investissant dans des entreprises qui subissent des contraintes en matière de capital, une situation plus courante parmi les petites entreprises et celles qui opèrent sur les marchés émergents.

5. Les ODD peuvent représenter la troisième dimension de l’investissement 3D

Robeco exerce depuis longtemps l’art de l’investissement 3D, qui combine l’évaluation du risque, du rendement et de la durabilité en tant que troisième dimension. La valeur ajoutée par la durabilité a été examinée dans un document intitulé « 3D Investing: Jointly optimizing return, risk and sustainability », qui utilise les scores ODD de Robeco comme troisième dimension plutôt que les critères ESG traditionnels. 4

Il en ressort que l’investissement 3D permet d’obtenir des indicateurs de durabilité et des rendements attendus plus élevés qu’un modèle 2D comportant des contraintes, telles que l’utilisation de simples exclusions. Une stratégie combinée, associant une contrainte de durabilité flexible à l’intégration de la durabilité dans le processus d’optimisation, offre un équilibre entre le rendement, le risque et les objectifs de durabilité.

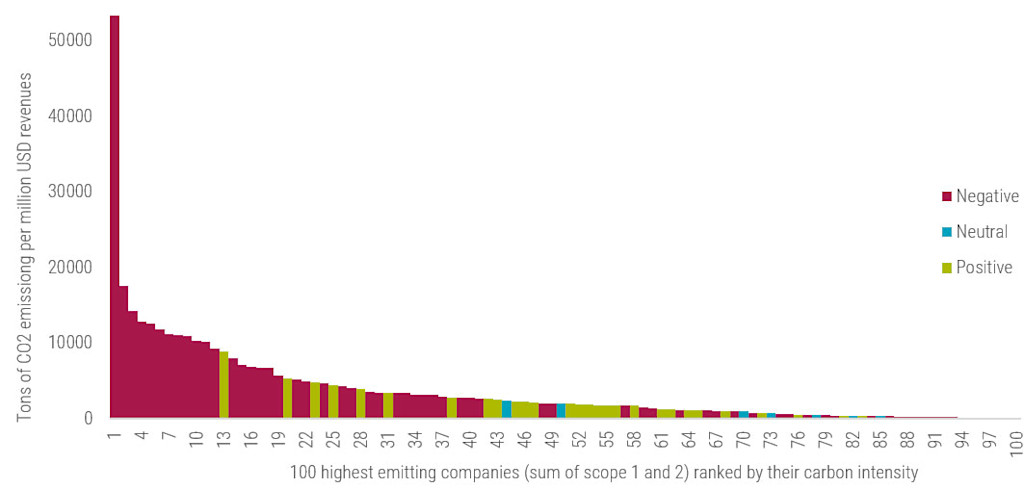

6. L’intégration des ODD contribue à la décarbonation des portefeuilles

Enfin, à l’heure actuelle, la transition vers la neutralité carbone d’ici 2050 constitue un défi, et une opportunité, de taille pour l’investissement durable. Sur les 100 entreprises les plus émettrices de gaz à effet de serre de l’indice MSCI World, 63 écopent d’un score ODD négatif. Qui plus est, 27 % des entreprises de l’indice MSCI ayant obtenu un score ODD négatif sont responsables de 72 % de toutes les émissions.

À l’inverse, 53 % des entreprises s’étant vu attribuer un score ODD positif ne sont responsables que de 21 % des émissions de l’indice. Ainsi, en évitant de plus en plus les entreprises qui affichent un score négatif, les investisseurs réduiront indirectement leur exposition aux entreprises très émettrices et s’aligneront ainsi sur les objectifs de décarbonation. Le graphique ci-dessous illustre ces résultats.

Scores ODD des 100 entreprises les plus émettrices du MSCI AC World (Scopes 1 et 2)

Source : Robeco, MSCI.

Oui, ça fonctionne

En résumé, nous pouvons montrer que l’utilisation du cadre ODD dans la construction de portefeuilles contribue considérablement à la réalisation des ODD, ne nuit pas aux performances et peut aider à lutter contre le réchauffement climatique. Robeco reste engagé à utiliser ce cadre non seulement pour l’investissement ODD, mais aussi comme indicateur dans toute sa gamme de stratégies actions fondamentales, obligations, quantitatives et durabilité sur-mesure.

Et il s’agit d’un processus permanent chez Robeco. En tant qu’« ingénieurs en investissement », nous développons continuellement notre propriété intellectuelle, nous la testons scientifiquement en interne et dans le cadre de recherches universitaires, puis nous la personnalisons en vue de son utilisation dans des produits d’investissement.

Notes de bas de page

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.