Researcher

Active Quant: Mit Zuversicht Alpha anstreben

Alpha sollte aber mehr sein als eine Illusion. Wir lassen nichts unversucht, um für unsere Kunden Alpha zu erzielen.

Value-Investing hat bei Anlegern in Aktien und Unternehmensanleihen eine lange Tradition und lässt sich so zusammenfassen, dass man „günstig“ kauft und „teuer“ verkauft. Der genaue Ansatz unterscheidet sich je nach Anlageklasse, doch das Ziel bleibt dasselbe: relative Fehlbewertungen zu ermitteln. Unsere Research hat ergeben, dass ML-basiertes Risikomanagement das Risiko weiter verringert, was die Stabilität des ML-basierten Value-Faktors angesichts systematischer Schocks erhöht und seine Vorteile gegenüber traditionellen Methoden für Unternehmensanleihen unterstreicht.

Auf dem Aktienmarkt wird die Aktienbewertung oft durch den Vergleich ihres Marktpreises mit einem fundamentalen Anker, wie dem Buchwert oder den Gewinnen des Unternehmens, bestimmt. Ähnlich wird bei Value-Investing auf dem Unternehmensanleihemarkt versucht, Fehlbewertungen zu erkennen, indem festgestellt wird, ob der Credit Spread einer Anleihe ihr Risiko angemessen kompensiert.

Ein typischer quantitativer Ansatz ist die Schätzung des fairen Spreads im Rahmen eines linearen Regressionsmodells auf Credit Spreads (Houweling und Van Zundert, 20171). Der Residualwert der Regression dient als Value-Kennzahl, d. h. die Differenz zwischen dem geschätzten fairen Spread und dem Marktspread. Ein großer Residualwert bedeutet, dass eine Anleihe falsch bewertet ist, während ein kleiner Residualwert anzeigt, dass eine Anleihe fair eingepreist ist.

Alpha sollte aber mehr sein als eine Illusion. Wir lassen nichts unversucht, um für unsere Kunden Alpha zu erzielen.

Allerdings können lineare Regressionsmodelle komplexere Abhängigkeiten zwischen Risikokennzahlen (Nichtlinearitäten und Wechselwirkungen) nicht so leicht bewältigen, da die Zahl der erklärenden Variablen schnell unüberschaubar wird. So führen beispielsweise fünf Risikokennzahlen zu zehn Wechselwirkungen, aber bei zehn Risikokennzahlen beträgt die Zahl der Wechselwirkungen bereits fünfundvierzig.

Die Idee besteht also darin, ein auf maschinellem Lernen (ML) basiertes Modell, insbesondere sogenannte Regressionsbäume, einzusetzen, um den Value-Faktor zu verbessern. Um das Risiko besser zu kontrollieren als bei herkömmlichen Methoden, können Regressionsbäume Effekte von Nichtlinearitäten und Wechselwirkungen berücksichtigen, wodurch die Verzerrung in Richtung risikoreicherer Anleihen verringert wird und die Anleger stärker von echten Fehlbewertungen profitieren können.

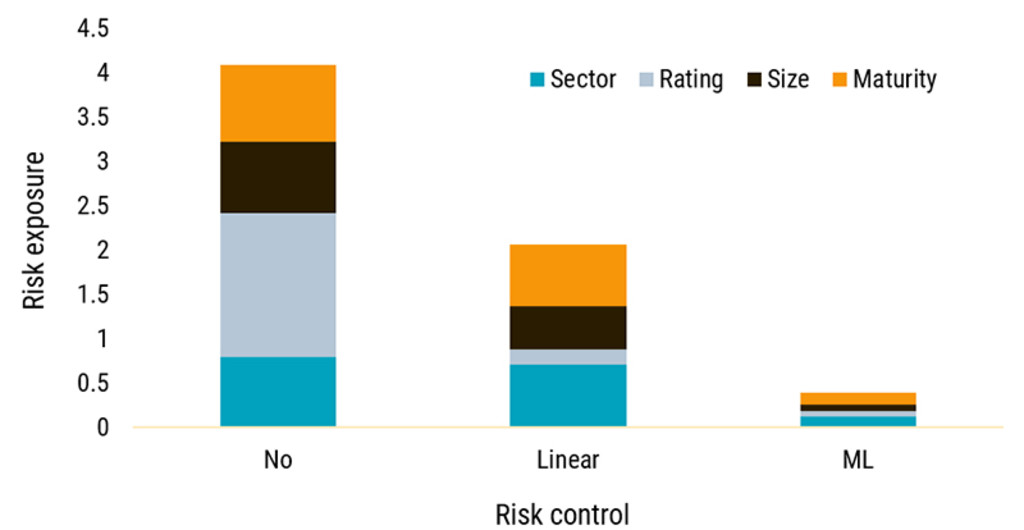

Um zu erfahren, wie erfolgreich der ML-basierte Value-Faktor bei der Risikominderung ist, bewerten wir die Exposition des ML-basierten Value-Faktors gegenüber traditionellen Unternehmensanleiherisiken und vergleichen ihn mit einem Value-Faktor mit linearem Risikomanagement und einem Value-Faktor ohne Management.

Quelle: Robeco, 2024.

Für alle Value-Faktoren messen wir die Exposition in Bezug auf Ratings von Unternehmensanleihen, Sektoren, Emittentengrößengruppen und Laufzeitengruppen für jeden Monat und aggregieren die aktiven Expositionen über die Zeit. Eine niedrigere Risikoexposition bedeutet, dass ein Value-Faktor eine bestimmte Risikodimension besser kontrolliert. Die Abbildung zeigt, dass die Nutzung linearen Risikomanagements das Risiko um die Hälfte verringert, verglichen mit dem Fehlen jeglicher Kontrollen, was die Bedeutung des Risikomanagements verdeutlicht.

Die Abbildung verdeutlicht außerdem, dass der Einsatz von ML-basiertem Risikomanagement das Risiko noch weiter senkt. Durch diese erhebliche Risikominderung wird der ML-basierte Value-Faktor weniger anfällig für systematische Schocks und ist damit weniger riskant, was die Vorteile eines ML-basierten Ansatzes gegenüber traditionellen Value-Faktoren im Bereich Unternehmensanleihen demonstriert. Dies ist einer der Gründe, warum wir auch in unseren Quant-Produkten für Unternehmensanleihen wie Multi-Factor Credits und Multi-Factor High Yield einen ML-basierten Value-Faktor verwenden.

Weitere Informationen finden Sie entweder in unserer Studie „True Value Investing in Credits through Machine Learning“ oder in einem Artikel auf unserer Website.

1 Houweling, Patrick und Jeroen van Zundert. 2017. „Factor Investing in the Corporate Bond Market.“ Financial Analysts Journal 73 (2): 100-115.

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Warnung – Betrügerischer Verweis auf Robeco von Websites und in sozialen Medien Mehr lesen