Portfolio Manager

• Visión

Tendencias de consumo en 2020: comida a domicilio, humanización de las mascotas y “las guerras del streaming”

¿Año nuevo, ideas nuevas para invertir? Ahora que los inversores están reevaluando las perspectivas de la economía global y los mercados financieros para 2020, los inversores en tendencias Jack Neele y Richard Speetjens ponen de manifiesto tres grandes tendencias que están configurando las preferencias de consumo en todo el mundo.

Autores/Autoras

Portfolio Manager

Top keywords

Resumen

- El segmento de comida a domicilio va a experimentar un sólido crecimiento y consolidación

- Los productos y servicios relacionados con las mascotas están en auge

- Las guerras del streaming: nuevos actores en un mercado en expansión

El mercado de servicios de comida a domicilio a través de Internet es relativamente joven y, tras un periodo de intensa inversión, se está consolidando rápidamente. Uno de los principales impulsores de esta tendencia ha sido la reducida rentabilidad obtenida por muchos de sus actores, ya que la penetración es relativamente baja todavía y los servicios telefónicos tradicionales continúan siendo su principal competidor.

Pero en las zonas en que la concentración es elevada y la penetración ha ido en aumento, estas empresas están experimentando ahora un rápido crecimiento en sus beneficios. Esto, a su vez, debería conducir a una mayor concentración, y a la aparición de un reducido número de actores dominantes capaces de generar beneficios mientras sus competidores experimentan más dificultades. En la Figura 1 se muestran los principales actores de los distintos mercados de servicios de comida a domicilio a través de Internet.

Figura 1: Principales actores de los distintos mercados de servicios de comida a domicilio a través de Internet

Fuente: Frost & Sullivan, Robeco

Los ganadores serán aquellos que consigan mantener lo más bajos posibles sus costes de reparto, ya sea porque o bien en el país donde operen el coste de la mano de obra sea reducido, o bien porque la densidad de su red de clientes sea muy elevada. En los países en que la población se encuentra muy concentrada en las grandes ciudades, como Corea del Sur por ejemplo, las empresas de comida a domicilio a través de Internet cuentan con una ventaja obvia.

Según Neele y Speetjens, el sector va a continuar creciendo y consolidándose rápidamente durante los próximos dos años, aproximadamente. La penetración de los servicios de reparto de comida a domicilio se sitúa en torno al 10%-12%, pero en los mercados más desarrollados, como Reino Unido o los Países Bajos, puede llegar al 25%. Por ello, el potencial de crecimiento continúa siendo muy sustancial en muchos mercados.

El pasado año se produjeron grandes movimientos de consolidación en mercados de comida a domicilio tan amplios como Alemania, Reino Unido y Corea del Sur. Estas fusiones han dado lugar a empresas dominantes capaces de generar elevados y robustos márgenes de beneficio.

El sector de la comida a domicilio a través de Internet va a continuar creciendo y consolidándose rápidamente durante los próximos dos años

Humanización de las mascotas

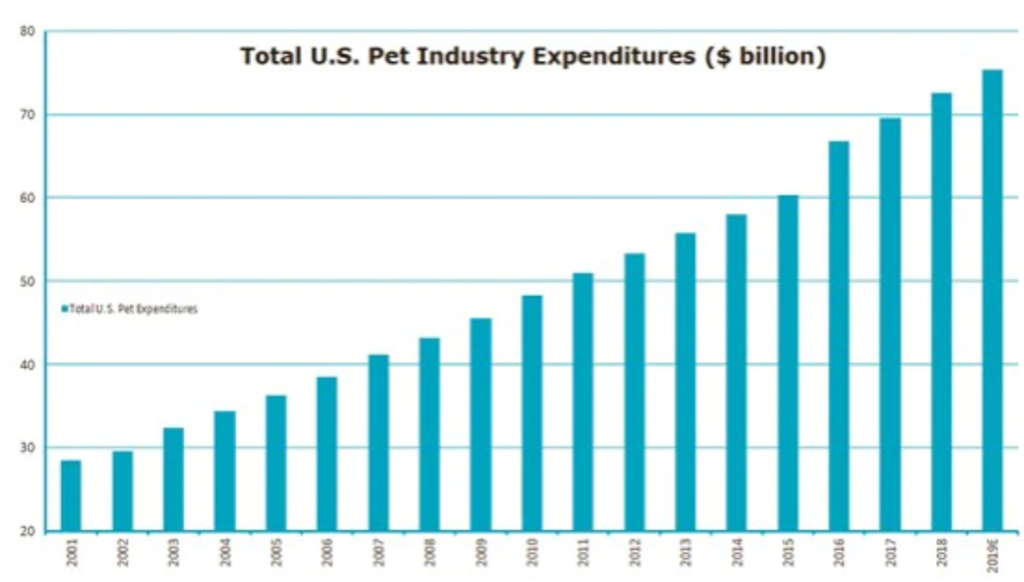

El número de hogares que tienen animales de compañía está incrementándose en todo el mundo, y la cantidad de dinero que la gente gasta en sus amiguitos peludos también va en aumento. En Estados Unidos, por ejemplo, hay mascotas en más del 55% de los hogares, según la última encuesta realizada por la Asociación Americana de Medicina Veterinaria. Por otra parte, las ventas en el sector de las mascotas han ido creciendo a lo largo de los años, incluso durante la crisis de 2008-2009, como se ilustra en la Figura 2.

Download now

Figura 2: Gasto total en el sector estadounidense de animales de compañía (en miles de millones de USD)

Fuente: American Pet Products Association, Robeco

En cierta medida, el aumento constante del consumo global en las categorías de hogar y cuidado de mascotas puede atribuirse a una tendencia de “humanización de las mascotas”. Cada vez más, los consumidores consideran a sus mascotas miembros de su familia. Por ello, muchos consumidores están dispuestos a invertir más en comida para animales y otros productos relacionados con sus mascotas que puedan mejorar su calidad de vida.

Una forma de sacar partido de esta tendencia es invertir o bien en proveedores de comida para animales o bien en empresas que produzcan vacunas y medicamentos para mascotas. Estas empresas alimentarias y farmacéuticas no tienen por qué centrarse necesariamente en los animales pero, en algunos casos, el segmento de mascotas puede llegar a representar una parte muy considerable de sus ventas y beneficios. Además, tienden a ser empresas de elevado crecimiento y cuantiosos márgenes.

Pero existen también muchos otros tipos de empresas que pueden beneficiarse de esta tendencia, según Neele y Speetjens. Las empresas de venta de comida a domicilio para mascotas a través de Internet son buen ejemplo de ello. Los envases de alimentos para animales a menudo son voluminosos y pesados, por lo que el modelo de distribución por Internet resulta especialmente adecuado para estos productos. Hoy en día, el mercado estadounidense de venta de comida y otros productos para mascotas a través de Internet cuenta con una penetración de aproximadamente el 15%, cifra que fácilmente podría superar el 25% en los próximos años.

Tendencias de consumo

Si las preferencias de los consumidores cambian, las carteras también deberían hacerlo

Las guerras del streaming

Las guerras del streaming no son nada nuevo, pero los últimos meses han estado marcados por diversas iniciativas que podrían transformar su composición. Netflix lleva tiempo siendo el actor dominante, pero Apple y Disney han empezado a ofrecer sus propios servicios. Para estas empresas, la idea es establecer un vínculo directo con el consumidor final, para contar con su orientación a la hora de decidir sobre los contenidos en que invertir.

Figura 3: Las guerras del streaming

Fuente: Getty

Naturalmente, el aumento de la competencia puede limitar la capacidad de establecimiento de precios a corto plazo. Pero el mercado debería ser suficientemente grande como para que Disney y Netflix puedan coexistir, según Neele y Speetjens. Asimismo, una oferta de streaming más diversificada seguramente incite a un número cada vez mayor de clientes a cambiar su suscripción habitual de televisión por una combinación de suscripciones a distintos servicios de streaming.

Una oferta de streaming más diversificada seguramente incite a un número cada vez mayor de clientes a cambiar su suscripción habitual de televisión por una combinación de suscripciones a distintos servicios de streaming

Guardan relación también con las guerras del streaming todos los cambios que está experimentando la industria de la música. Tras dos décadas de declive, lleva unos dos años en crecimiento positivo, sobre todo gracias al éxito de un puñado de plataformas de streaming. Hoy en día, el streaming representa aproximadamente entre el 45% y el 50% de los ingresos totales de la industria musical.

Invertir en acciones de las plataformas de streaming o los sellos musicales es una forma de sacar partido de este resurgimiento. Pero hay otras maneras. Por ejemplo, dado que el modelo de negocio de los artistas ha cambiado radicalmente y hoy en día el streaming se considera una forma de promocionar conciertos, las empresas operadoras de espacios para conciertos, o las que venden entradas a través de Internet, pueden ofrecer también oportunidades de inversión atractivas.

Global Consumer Trends D USD

- performance ytd (30-9)

- 11,90%

- Performance 3y (30-9)

- 20,37%

- morningstar (30-9)

- SFDR (30-9)

- Article 8

- Pago de dividendos (30-9)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Conclusión

Se presenta ante nosotros un futuro incierto, con una posible deceleración del crecimiento económico y una situación generalizada de tipos de interés muy bajos a escala global. Por ello consideramos que los inversores deberían centrarse en valores de crecimiento que sean de calidad. Las empresas de elevada calidad, con activos intangibles valiosos, reducidas necesidades de capital, elevados márgenes y mayores rendimientos de capital tradicionalmente ofrecen rentabilidades superiores a la media, y proporcionan además protección a la baja en periodos de volatilidad en el mercado.

Consideramos que nuestras inversiones en comida a domicilio, cuidado y gasto en mascotas, así como distribución de contenido audiovisual en streaming reúnen todas las características mencionadas. Por ello, esperamos que experimenten un crecimiento saludable de sus ingresos y beneficios, y que generen a largo plazo una rentabilidad atractiva para los inversores. Asimismo, creemos que las valoraciones superiores a la media de algunas de estas empresas están justificadas, teniendo en cuenta la calidad de sus modelos de negocio, los elevados niveles de crecimiento de sus beneficios y la sostenibilidad de sus franquicias.