Stratégiste Climat & Biodiversité

• Vision

Préférence des investisseurs pour les actions actives et les obligations vertes pour la transition climatique

La demande croissante d’investissements climatiques s’explique par une préférence pour les titres qui promeuvent la transition, les obligations vertes et les stratégies thématiques.

Auteurs

Résumé

- Préférence des investissements pour les stratégies actions actives et les obligations vertes

- Sept investisseurs sur dix s’engagent à atteindre la neutralité carbone ou envisagent de le faire

- Intérêt stable en Europe, mais sentiment anti-ESG en Amérique du Nord

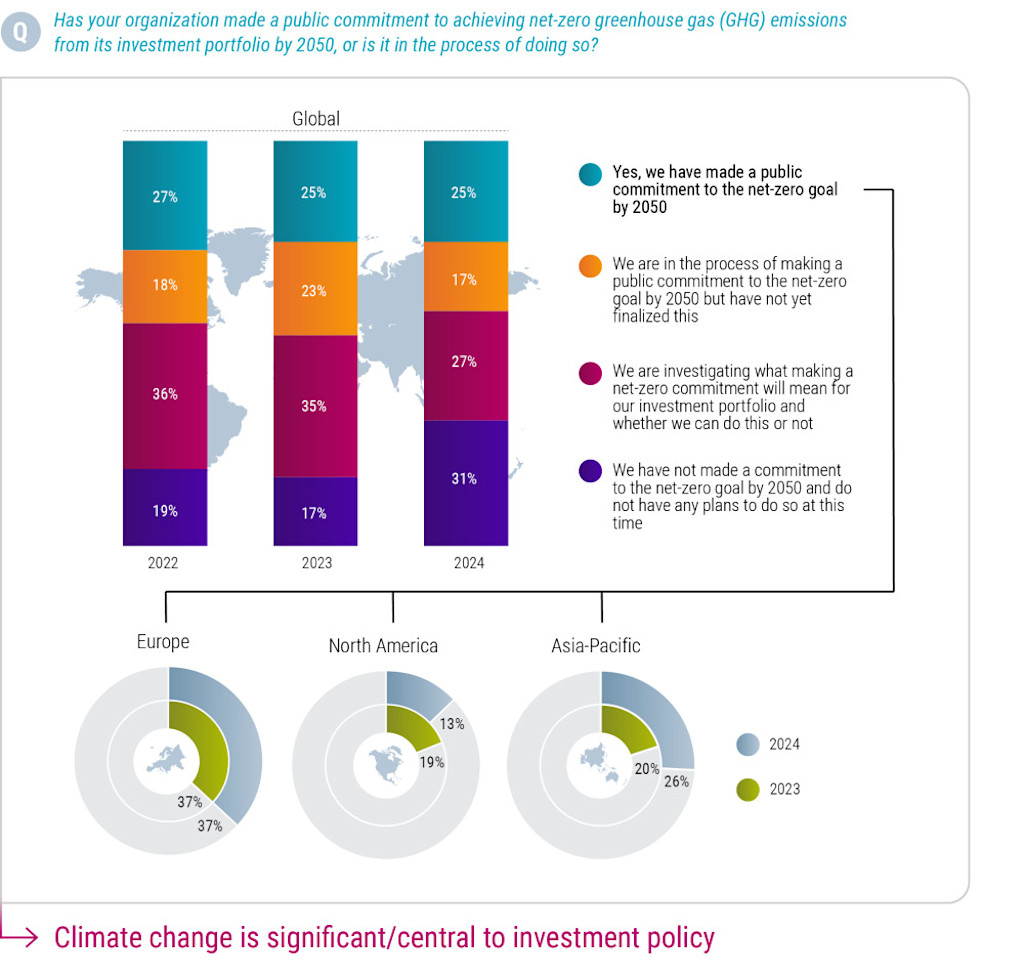

Selon l’enquête mondiale sur l’investissement climatique 2024 de Robeco, sept investisseurs sur dix se sont fermement engagés à atteindre la neutralité carbone dans leurs portefeuilles d’ici 2050, sont en passe de s’engager dans cette voie ou étudient les avantages qu’ils auraient à le faire.

Les allocations aux stratégies en faveur de la sobriété carbone et des solutions climatiques sont courantes, deux tiers (66 %) des investisseurs déclarant déjà allouer des fonds d’investissement à l’aune de la sobriété carbone ou envisageant de le faire au cours des deux prochaines années. Quelque 63 % d’entre eux ont également déclaré investir dans des fonds qui privilégient les solutions climatiques (notamment les fonds de décarbonation) de différents types.

Et l’investissement dans la transition éveille de plus en plus l’intérêt des investisseurs, qui concentrent leur attention, entre autres, sur des entreprises du secteur des énergies renouvelables qui montrent la voie vers la neutralité carbone, afin d’atteindre les objectifs de l’Accord de Paris visant à lutter contre le réchauffement climatique. Seuls 37 % d’entre eux investissent actuellement dans des stratégies qui ciblent tout spécialement des entreprises ayant mis en place des plans de transition crédibles, alors qu’ils sont 63 % à envisager de le faire d’ici un à deux ans.

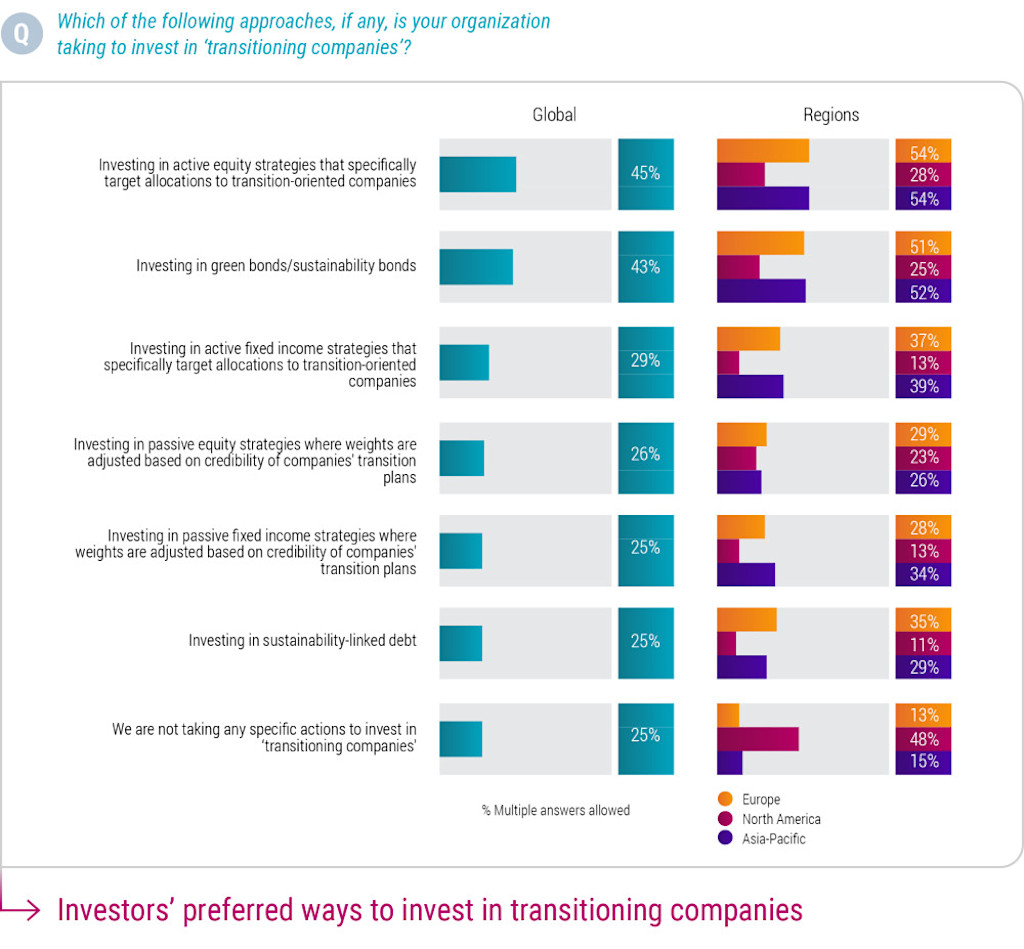

La question de la transition a une influence sur les styles d’investissement adoptés. Dans le monde, quelque 45 % des investisseurs suivent des stratégies actions actives qui ciblent particulièrement les entreprises engagées sur la voie de la transition, alors que 43 % investissent dans des obligations vertes ou des obligations axées sur la durabilité. Cette approche est également plus populaire en Europe et dans l’APAC (54 % chacun) qu’en Amérique du Nord, où près de la moitié des investisseurs (48 %) ne prennent aucune mesure particulière pour cibler les entreprises engagées dans la transition.

Ce résultat tient en partie au fait que les stratégies actives permettent une évaluation plus rigoureuse des plans de transition des entreprises, alors que les obligations vertes limitent l’affectation du produit à des fins bien délimitées. Ces approches contribuent à relever les grands défis auxquels se heurte le financement des entreprises engagées dans la transition : les informations incohérentes fournies par les entreprises concernant leurs plans de transition (un obstacle cité par 43 % des investisseurs) et les lacunes dans les lignes directrices des régulateurs quant à ce qui constitue exactement des « activités de la transition » (36 %).

Source (pour tous les graphiques) : Enquête mondiale sur l’investissement climatique 2024 de Robeco.

Opportunités offertes par la transition

« L’enquête de cette année met en évidence l’attention accordée aux investissements dans les solutions climatiques et les entreprises engagées dans la transition », explique Lucian Peppelenbos, stratégiste climat et biodiversité chez Robeco. « Ces deux thèmes sont fondamentaux pour les investisseurs qui s’engagent à atteindre la neutralité climatique. Les solutions climatiques peuvent receler d’énormes opportunités aux yeux des investisseurs ; il n’est donc pas surprenant que nombre d’entre eux se montrent prêts à accroître leurs allocations dans ce domaine.

Et la transition des entreprises et autres entités du brun au vert, à mesure qu’elles se décarbonent, ne peut avoir lieu sans la participation active des investisseurs, qui récompensent celles qui ont amorcé le changement et cessent de soutenir celles qui s’y opposent ou y sont réticentes.

Les conclusions de l’enquête de cette année mettent en lumière un aspect intéressant, le fait que les investisseurs de la région Asie-Pacifique (APAC) progressent sur le plan de la durabilité, car ils augmentent leur soutien à la transition climatique. » Le nombre d’investisseurs en APAC qui ont pris un engagement public à atteindre l’objectif de la neutralité carbone est passé de 20 % à 26 %, la région damant le pion à l’Europe à l’heure de placer la lutte contre le réchauffement climatique au cœur de sa politique.

Découvrez les dernières infos sur la durabilité

Engagements stables envers la neutralité carbone

Le nombre d’investisseurs ayant pris des engagements publics fermes en faveur de la neutralité carbone est resté stable à 25 % par rapport aux résultats de l’enquête de l’année dernière, alors que le nombre de ceux qui sont en passe de prendre ces engagements a légèrement baissé à 17 %. Le nombre d’investisseurs qui s’interrogent sur la faisabilité de ces engagements a également chuté à 27 %, et ils sont presque deux fois plus nombreux qu’en 2023 à déclarer n’avoir aucune intention de le faire (31 %).

Au niveau mondial, les résultats ont été influencés par une chute d’intérêt en Amérique du Nord, où le sentiment anti-investissement ESG chez de nombreux investisseurs a relégué la lutte contre le réchauffement climatique au second plan. Au niveau régional, les perspectives sont plus reluisantes en Europe, où le pourcentage des investisseurs prenant un engagement ferme est resté stable à 37 %, et en Asie-Pacifique, où ce pourcentage est passé de 20 % en 2023 à 26 % aujourd’hui.

Les compagnies d’assurance se démarquent des autres investisseurs institutionnels et « wholesale » grâce à leur engagement en faveur du Net Zéro, peut-être en raison de leur exposition unique au réchauffement climatique à tous les postes de leur bilan, à l’actif comme au passif. Quelque 39 % des assureurs ont pris un engagement public à cet égard, et 20 % sont sur le point de le faire.

Une approche ciblée et assidue

« L’investissement climatique commence à arriver à maturité », précise Lucian Peppelenbos. « Si l’on se penche de plus près sur les résultats de l’enquête, on constate que de nombreux investisseurs adoptent une approche ciblée et assidue qui prône la décarbonation de leurs portefeuilles d’investissement et la transition vers l’économie sobre en carbone de demain.

« À mesure que les investisseurs appréhendent le travail difficile requis pour mener à bien la transition climatique, il y a moins de naïveté et davantage de délibérations et d’examens minutieux des aspects nécessaires pour intégrer la durabilité dans les dimensions plurielles de la gestion des portefeuilles d’investissement.

Il s’agit notamment d’acquérir de l’expertise et de l’expérience en matière de mesure de leur empreinte carbone, de comprendre les mesures et les données prospectives, mais aussi d’assurer une intégration complète dans la planification stratégique et d’investir dans différentes classes d’actifs lorsque l’on travaille avec des organisations externes. »

Une feuille de route pour la décarbonation

Mais la route est encore longue avant d’atteindre la neutralité carbone. Si les investisseurs ont pour la plupart défini des politiques visant à décarboner certains segments de leurs portefeuilles d’actions (62 %), d’obligations (53 %) et de biens immobiliers (51 %), ils sont très peu nombreux à avoir dressé une feuille de route claire pour décarboner tous les segments de leurs portefeuilles.

La décarbonation des segments du portefeuille plus concentrés, comme les actions domestiques, peut nécessiter la création d’écarts plus importants par rapport à l’indice de référence, comparé aux actions internationales par exemple, dont l’univers d’investissement général est beaucoup plus vaste.

Si les investisseurs ont encore de bonnes raisons de ne pas prendre des mesures de décarbonation à l’échelle nécessaire pour atteindre la neutralité carbone, les obstacles qui se dressent sur leur chemin s’aplanissent progressivement. Le nombre d’investisseur citant le manque de données d’investissement, d’études et de notations appropriées est passé de 52 % à 42 % l’année dernière. Le nombre de ceux évoquant un manque de normes et d’informations claires en matière de déclaration a également diminué, passant de 46 % à 39 %. La crainte d’être considéré comme un adepte du « greenwashing » a légèrement diminué, passant de 36 % à 34 %.

Télécharger la publication