Head of Investments China

• Einblick

China braucht fiskalpolitische Impulse, um seinen Aktienmarkt wieder anzukurbeln

Die Zentrale Wirtschaftskonferenz (CEWC) hat für 2024 einen Fokus auf das Wachstum signalisiert. Dazu ist eine aggressivere expansive Fiskalpolitik erforderlich, die die anhaltende Schwäche des chinesischen Immobilienmarkts ausgleicht.

Autoren/Autorinnen

Client Portfolio Manager

Top-Keywords

Zusammenfassung

- Die Zentrale Wirtschaftskonferenz (CEWC) lässt für 2024 ehrgeizige Wachstumsziele erwarten

- Negative Vermögenseffekte am chinesischen Immobilienmarkt müssen durch fiskalpolitische Impulse ausgeglichen werden

- Politische Ankündigungen werden als Katalysator für den angeschlagenen Aktienmarkt dienen

Wir schätzen den Ausblick 2024 für chinesische Aktien positiv ein. Während es einige Anleger aufgrund der äußerst pessimistischen Stimmung im Jahr 2023 für mutig halten mögen, wieder in chinesische Aktien zu investieren, ist eine rationale Sichtweise jetzt entscheidend. Vor dem Hintergrund der anhaltend schwachen und holprigen Makro-Erholung fallen die Gewinnrevisionen der Analysten weiterhin gedämpft aus, was sich jedoch ändern dürfte, sobald die ausdrücklich wachstumsfördernde Fiskalpolitik 2024 umgesetzt wird.

CEWC legt den Schwerpunkt auf Wachstum

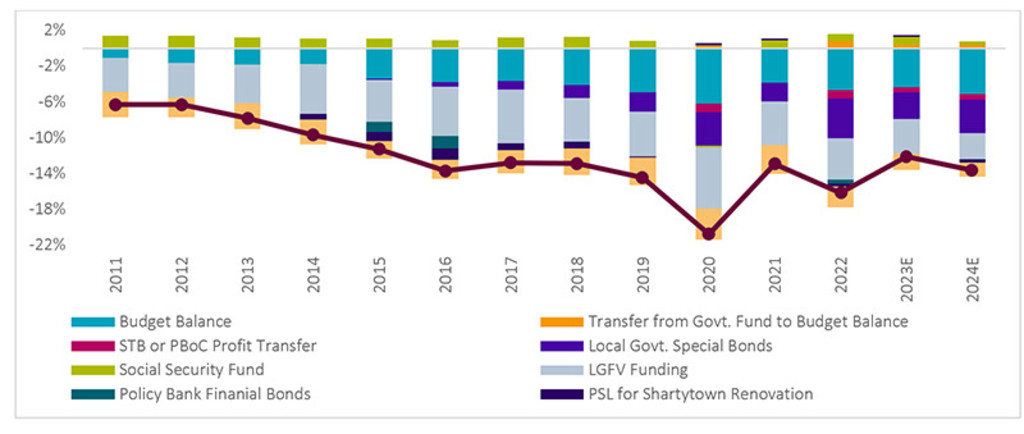

Die Zentrale Wirtschaftskonferenz vom 11./12. Dezember 2023 hat die Weichen für eine Politik gestellt, die sich 2024 darauf konzentriert, das Wirtschaftswachstum zu stützen. Das neue Mantra der Konferenz „Stabilität durch Wachstum“ liefert einen deutlichen Hinweis darauf, dass das Ziel für das chinesische Wachstum im Jahr 2024 auf ehrgeizige 5 % festgelegt wird – was dem Ziel für 2023 entspricht, allerdings bei ungünstigeren Basiseffekten. Auch wenn die Pläne erst im neuen Jahr konkretisiert werden, war das Eingeständnis der staatlichen Medien1, dass ein „Mangel an effektiver Nachfrage“ herrscht, ein klares Zeichen dafür, dass etwas getan werden muss, um die Belastungen aufgrund des schwachen Immobilienmarktes auszugleichen.

Bislang ist es durch die punktuelle Lockerung der Geldpolitik, eine weniger strenge Regulierung oder vertrauliche Gespräche mit den Banken offenbar nicht gelungen, den Immobilienmarkt des Landes, an dem die Preise für Häuser und Wohnungen im vierten Quartal 2023 weiter gesunken sind, wieder in Schwung zu setzen. Die Schwäche am Immobilienmarkt des Landes hat wiederum negative Effekte auf den Wohlstand und das Verbrauchervertrauen, weshalb sich die Wirtschaft des Landes weiterhin schwertut. In diesem Umfeld erreichten chinesische Aktien im November 2023 trotz der Rally an den globalen Aktienmärkten den niedrigsten Stand seit November 2022, wobei die Post-COVID-Zugewinne wieder vollständig aufgezehrt wurden. Chinesische Aktien sind im Vergleich zu Aktien anderer Schwellenländer, und erst recht im Vergleich zu Aktien der USA, mittlerweile äußerst niedrig bewertet. Wir glauben allerdings, dass sich die Abschläge nicht lange halten werden, wenn man die hohe Qualität und die langfristigen Wachstumsaussichten vieler chinesischer Unternehmen bedenkt – insbesondere von Unternehmen mit Ausrichtung auf Themen wie technologische Autarkie, industrielle Modernisierung, Energiewende oder Gesundheit.

Jetzt ist die Fiskalpolitik am Zuge

Da der Kurs der chinesischen Zentralbank bereits expansiv ist, dürfte China jetzt auf eine expansivere Fiskalpolitik setzen, um das Wachstum zu stützen und das angestrebte Bruttoinlandsprodukt (BIP) zu erreichen. Dies lässt neue öffentliche Ausgaben beispielsweise für den sozialen Wohnungsbau und die Modernisierung der Infrastrukturen erwarten. Die optimistische Reaktion des chinesischen Anleihemarktes auf die Herabstufung des Ausblicks für chinesische Staatsanleihen durch Moody's macht deutlich, dass der erwartete Anstieg der Anleiheemissionen zu verkraften sein wird. Vor diesem Hintergrund ist es sehr wahrscheinlich, dass die Ausgaben der Zentralregierung beträchtlich steigen, was chinesischen Aktien Auftrieb verleihen dürfte.

Abbildung 1: Expansive Fiskalpolitik wird 2024 entscheidende Impulse geben

Quelle: Morgan Stanley Research; Stand: Dezember 2023

Die globalen Kapitalflüsse dürften sich wieder in Richtung China umkehren

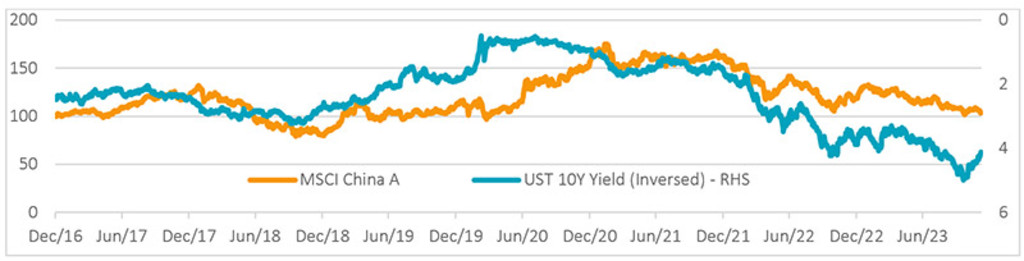

Zusätzliche Stützung dürfte der chinesische Markt durch das globale Makroumfeld erhalten, da sinkende US-Zinsen den Druck auf die chinesische Währung verringern und die Investitionsströme aus den USA fördern. Die Renditen von US-Treasuries korrelierten in den letzten sieben Jahren negativ mit dem chinesischen Aktienmarkt, was wichtig sein wird, da die globalen Anleger mittlerweile sehr schwach in China investiert sind und 2023 rund 100 Milliarden US-Dollar Kapital aus China abgezogen haben. Positiv könnten auch inländische Anleger darauf reagieren, dass institutionelle Anleger, darunter auch Versicherungsgesellschaften, allmählich wieder chinesische Positionen aufzubauen. Die Bewertungen befinden sich heute auf einem historischen Tiefpunkt. Zugleich haben sich Kleinanleger völlig vom Markt zurückgezogen.

Abbildung 2: Die Renditen für US-Treasuries korrelieren negativ mit dem chinesischen Aktienmarkt

Quelle: Bloomberg, MSCI, Morgan Stanley Research; auf der Grundlage von Daten vom 1. Januar 2017 bis 7. Dezember 2023. Hinweis: Die Achse rechts bezieht sich auf die Performance des MSCI China A-Index (zum 1. Januar 2017 indexiert auf 100) und die Achse links auf die invertierten Renditen für 10-jährige US-Treasuries (in %).

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Konträre Sichtweise

Wir betrachten die aktuelle Situation weniger als Krise, sondern sehen für aktive Anleger, die über lokale Marktkenntnisse verfügen, attraktive langfristige Kaufgelegenheiten, um in einige der besten Unternehmen der Welt zu investieren. Wir verfolgen bei unseren China-Strategien einen Barbell-Ansatz mit einem zweifachen Schwerpunkt auf zyklischem Aufwärtspotenzial und strukturellem Wachstum.

Fußnote

1 ‘Signal from the Central Economic Work Conference is enlightening’ - Global Times, 13. Dezember 2023