Client Portfolio Manager

• Einblick

Sind Investment-Grade-Unternehmensanleihen weiterhin eine Überlegung wert?

Seit Jahresbeginn haben wir die Möglichkeiten bei hochwertigen Investment-Grade- und Cross-over-BB-Unternehmensanleihen unterstrichen und darauf hingewiesen, dass Anleger dank des erheblichen Renditeanstiegs ein hochwertiges Einkommen erzielen können. Wo stehen wir jetzt in der zweiten Jahreshälfte?

Autoren/Autorinnen

Matthew Jackson

Portfolio Manager

Zusammenfassung

- Investment-Grade-Unternehmensanleihen bieten langfristig höhere Renditen als Staatsanleihen

- Wenn die Zinsen sinken und die Inflation nachlässt, werden Anleihen wieder für die Diversifikation eingesetzt

- Zunehmende Streuung an den Märkten für Unternehmensanleihen ist eine gute Nachricht für aktive Manager

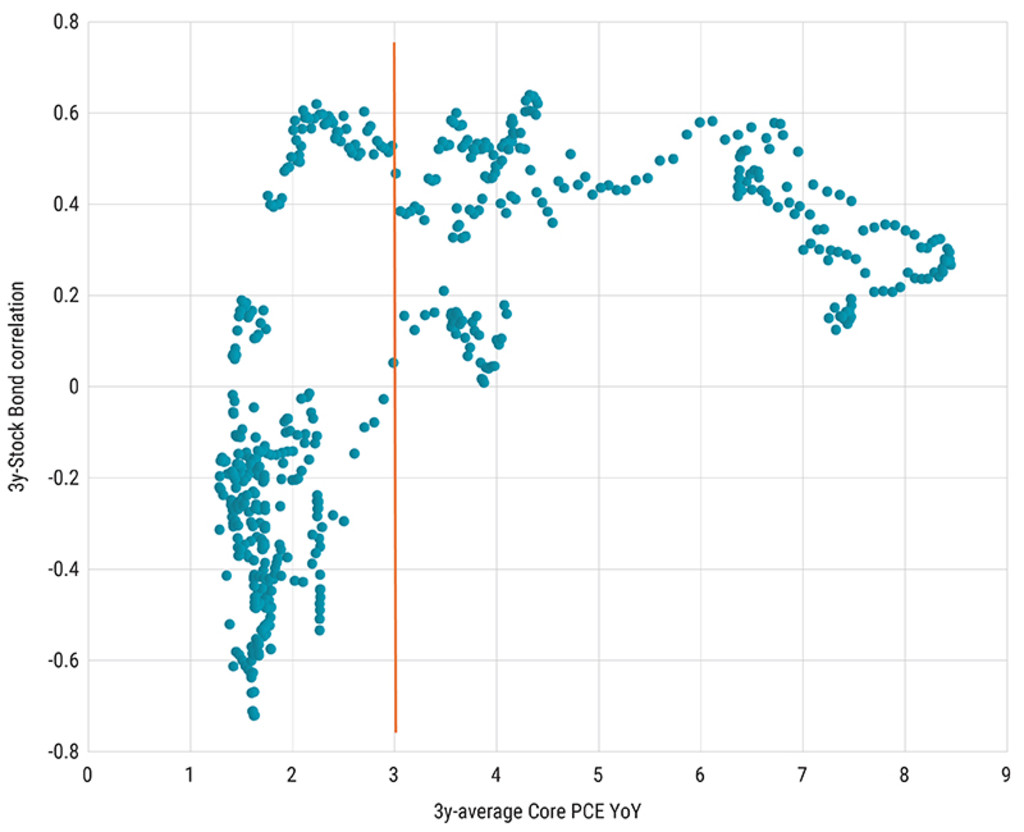

Anleihen dienten in der Vergangenheit als Diversifikator gegenüber risikoreicheren Anlageklassen wie Aktien und Rohstoffen. Im Jahr 2022 brach dieses Verhältnis jedoch auseinander, als sowohl Anleihen als auch Aktien aufgrund der steigenden Inflation und der anschließenden Zinserhöhungen stark nachgaben. Wie die nachstehende Grafik zeigt, waren die Korrelationen zwischen Aktien und Anleihen in der Vergangenheit in der Regel negativ, wenn die Inflation nachließ, wodurch Anleihen ihre Diversifikationsvorteile zurückgewinnen konnten. Diese Dynamik hat sich in letzter Zeit wieder verstärkt. Sobald die Zentralbanken anfangen, die Zinsen zu senken und die Kerninflation unter 3 % sinkt, dürften die Korrelationen zwischen Aktien und Anleihen wieder ins Negative kippen. Und hochwertige festverzinsliche Wertpapiere werden wieder ihre Rolle in der Diversifikation von Portfolios übernehmen.

Anfang August 2024 gaben Aktien aufgrund schwächerer US-Arbeitsmarktdaten und geopolitischer Risiken nach, während hochwertige festverzinsliche Anlagen wie US-Staatsanleihen und Investment-Grade-Unternehmensanleihen positive Gesamtrenditen erzielten, da die Renditen von Staatsanleihen sanken.

Investment-Grade-Unternehmensanleihen haben aufgrund ihrer Duration einen integrierten Diversifikator. Das bedeutet, dass sich die Renditenaufschläge von Unternehmen zwar als Reaktion auf enttäuschende Wirtschaftsdaten oder Volatilität ausweiten können, Investment-Grade-Unternehmensanleihen aber auch erheblich von einem Rückgang der Zinssätze profitieren, was die Gesamtrendite schützt.

Korrelation zwischen Aktien und Anleihen

Quelle: Robeco, Bloomberg, Stand: 31. Juli 2024. Daten ab 1973 monatlich. Die Korrelationen wurden für den US-Aktien- und Anleihenmarkt berechnet. Kern-PCE: US-Kernpreisindex der persönlichen Verbrauchsausgaben.

Understanding fixed income

Anleihen bilden das stabile Fundament eines Portfolios und sorgen für regelmäßige Erträge sowie Kapitalerhalt.

Warum nicht bloß Staatsanleihen?

Wenn Renditen jetzt attraktiver sind und davon ausgegangen wird, dass hochwertige festverzinsliche Wertpapiere in Zukunft eine bessere Diversifikation bieten, warum sollte dann nicht in Staatsanleihen wie US-Staatsanleihen statt in Investment-Grade-Unternehmensanleihen investiert werden, da Staatsanleihen bereits eine attraktive Rendite bieten? Die Antwort liegt in der langfristigen Performance von Investment-Grade-Unternehmensanleihen. Es geht nicht so sehr um das Timing des Marktes, sondern um die Zeit auf dem Markt. Langfristig bieten Investment-Grade-Unternehmensanleihen höhere Gesamtrenditen als Staatsanleihen. So haben globale Investment-Grade-Unternehmensanleihen in den vergangenen 24 Jahren (2000-2023)1 eine jährliche Gesamtrendite von 3,6 % erzielt, während globale Staatsanleihen2 im Schnitt bei 2,9 % lagen. In den letzten fünf Jahren haben globale Investment-Grade-Unternehmensanleihen globale Staatsanleihen um durchschnittlich 1 % pro Jahr übertroffen.

In unserem Basisszenario gehen wir von einem moderaten globalen Wachstum ohne Rezession, einer anhaltenden Desinflation und einer Umstellung der Zentralbanken auf eine weniger restriktive Politik aus. Dies schafft ein günstiges Umfeld für hochwertige festverzinsliche Wertpapiere im Allgemeinen und Investment-Grade-Unternehmensanleihen im Besonderen. In diesem Szenario können die Anleger sowohl von einer attraktiven Rendite als auch von einem Renditeanstieg gegenüber Staatsanleihen profitieren und vielleicht auch von einer weiteren Verengung der Credit Spreads. Sollten wir uns irren und ein deutlich schwächeres Wachstum oder eine Rezession erleben, was zu einer gewissen Ausweitung der Credit Spreads führen würde, würde eine wahrscheinlich aggressivere Reaktion der Zentralbanken zu einem Aufschwung bei Staatsanleihen führen und die Gesamtrenditen von Investment-Grade-Unternehmensanleihen schützen.

Climate Global Credits IH EUR

- performance ytd (31-12)

- 4.79%

- Performance 3y (31-12)

- 3.94%

- morningstar (31-12)

- SFDR (31-12)

- Article 9

- Ertragsverwendung (31-12)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Sich auf dem heutigen Markt abheben

Die technischen Kennzahlen sind ebenfalls günstig, da die Nachfrage nach Unternehmensanleihen weiterhin stark ist und die Anleger höhere Renditen anstreben. Sofern kein größerer Schock eintritt, gibt es wenig Grund zu der Annahme, dass sich die Credit Spreads von nun an wesentlich ausweiten sollten. Die Fundamentaldaten von Investment-Grade-Unternehmen sind sehr solide. Der jüngste Zinserhöhungszyklus der Zentralbanken war nicht so schmerzhaft wie frühere Zyklen, da Unternehmen mit Investment-Grade-Rating ihre Verschuldung proaktiv steuerten und während des Niedrigzinsumfelds der COVID-19-Pandemie Anleihen zu niedrigen Renditen emittierten. Daher sind die Zinskosten für Investment-Grade-Unternehmen überschaubar.

Schließlich erwarten wir eine zunehmende Streuung auf den Märkten für Unternehmensanleihen, was für aktive und erfahrene Anleihenmanager eine gute Nachricht ist. Durch die Konzentration auf eine qualitativ hochwertige Anleihenauswahl können Manager widerstandsfähige Emittenten ermitteln, potenzielle Fallstricke vermeiden und attraktive risikobereinigte Renditen erzielen, womit Investment-Grade-Unternehmensanleihen auch in unsicheren Zeiten eine attraktive Option bleiben.

Fußnoten

1Gemessen am Bloomberg Global Aggregate Corporate Total Return Index (gegen EUR abgesichert)

2Gemessen am Bloomberg Global Aggregate Government Bond Total Return Index (gegen EUR abgesichert)