Head of Emerging Markets team

• Einblick

Drei Trends in Schwellenländern für das kommende Jahrzehnt

Wir sind der Ansicht, dass Schwellenländer in den nächsten zehn Jahren bessere Anlagechancen bieten werden als die entwickelten Volkswirtschaften. Dafür sprechen technologische Innovationen, fortschreitende Urbanisierung und Veränderungen auf Ebene von Geopolitik und Welthandel.

Autoren/Autorinnen

Client Portfolio Manager

Top-Keywords

Zusammenfassung

- Schwellenländer entwickeln sich zu Zentren für Innovation und Unternehmertum

- Zusammenwirken von Wirtschaftswachstum und Verstädterung ist eine starke wirtschaftliche Kraft

- Positiver Ausblick spiegelt neue Dynamik von Geopolitik und Handel wider

Die Schwellenländer sind seit langem der Motor des globalen Wirtschaftswachstums. Sie bieten enorme Chancen, sind aber auch mit speziellen Herausforderungen verbunden. Da die geopolitische Unsicherheit in den letzten Jahren zugenommen hat, sind die Aussichten für diese Märkte Gegenstand intensiver Analysen. Diese dynamischen Länder, die sich durch schnelles Wachstum, sich verändernde Demografie und zunehmende Urbanisierung auszeichnen, werden voraussichtlich eine entscheidende Rolle bei der weiteren Entwicklung der Weltwirtschaft spielen.

Anleger dürften derzeit auf die letzten zehn Jahre zurückblicken und sich fragen, ob sie ein erneutes oder verstärktes Engagement in den Schwellenländern (Emerging Markets) eingehen sollten. Es liegt auf der Hand, weshalb die Erwartungen an die Schwellenländer an die Vergangenheit geknüpft sind. Von 2001 bis 2010 übertraf der MSCI Emerging Markets Index den MSCI World Index bei weitem. Doch seit 2011 sind Aktien aus Schwellenländern deutlich hinter denen der entwickelten Staaten zurückgeblieben. Viele Investoren haben das Anlagesegment inzwischen untergewichtet.

Aber schon ein flüchtiger Blick auf die Wertentwicklung von Anlagen in Schwellenländer in der Vergangenheit zeigt, dass sich daraus keine sinnvollen Schlüsse für die Zukunft ziehen lassen. Stattdessen sollten sich Anleger auf die veränderten Rahmenbedingungen in den aufstrebenden Volkswirtschaften und an den dortigen Märkten konzentrieren. Wir erwarten, dass sich dadurch in den kommenden zehn Jahren erneut attraktive Renditechancen eröffnen. Während sich die wirtschaftliche und politische Macht weiterhin vom Westen in den Osten verlagert, werden mehrere Trends und Herausforderungen diese Länder wahrscheinlich stark positiv beeinflussen. Im Folgenden beleuchten wir die wichtigsten Faktoren, die die Entwicklung der Schwellenländer im nächsten Jahrzehnt bestimmen dürften. Außerdem erläutern wir die Chancen und Herausforderungen, die sich dabei ergeben.

Das erste Jahrzehnt des 21. Jahrhunderts war dank eines speziellen Umfelds eine hervorragende Zeit für Aktien aus den Schwellenländern. China trat 2001 der Welthandelsorganisation bei, wodurch sein Anteil an den weltweiten Exporten stieg und die Globalisierung beschleunigt wurde. Das Land tätigte enorme Investitionen in Sachanlagen und Immobilien und die Kreditvergabe stieg dort enorm, was einen Superzyklus bei Rohstoffen auslöste. Zwischen 2000 und 2010 wuchs das chinesische BIP um durchschnittlich über 10,5 % pro Jahr. Dies heizte die Weltkonjunktur an und kam zugleich den rohstoffproduzierenden Schwellenländer und ihren Währungen zugute. Im selben Zeitraum taten sich die entwickelten Volkswirtschaften schwer. Sie erholten sich gerade erst vom Platzen der Dot.com-Blase (2001) und hatten dann 2007 mit der Hypothekenkrise zu kämpfen. Auch der US-Dollar wertete sich in dieser Zeit deutlich ab, was Anlagen in Schwellenländern zusätzlich zugutekam.

Nach der globalen Finanzkrise von 2008-2009 herrschte die einhellige Meinung vor, dass die Dominanz der USA nach zwei Kurseinbrüchen an der Börse um 50 % innerhalb eines Jahrzehnts vorbei sei. Den Schwellenländern sollte die Zukunft gehören, glaubte man. In den folgenden zehn Jahren hätte diese Konsenssicht nicht falscher sein können.

Von 2011 bis heute hat sich der MSCI World Index deutlich besser entwickelt als der MSCI EM Index. Die Zentralbanken in den entwickelten Ländern weiteten die Geldmengen aus und hielten die Zinsen künstlich niedrig, um die Folgen der Finanzkrise zu bekämpfen. Dies schuf Anreize für die Kreditaufnahme durch US-Unternehmen, eine höhere Verschuldung und Aktienrückkäufe. In der Folge kam es zu einem Anstieg der Kurs/Gewinn-Verhältnisse und die Börsen der entwickelten Volkswirtschaften legten überdurchschnittlich zu. Ab 2014 wurde auch der US-Dollar wieder stärker, was die relative Wettbewerbsfähigkeit der Exporte der Schwellenländer untergrub. Die Rohstoffpreise gaben nach, und die geopolitischen Spannungen nahmen zu. Diese reichten vom Handelskonflikt zwischen den USA und China bis zum Einmarsch Russlands in der Ukraine. Zwischenzeitlich brachte die Corona-Pandemie neue Herausforderungen mit sich. In China verlangsamte sich das Wirtschaftswachstum und die Regierung nahm regulatorische Reformen vor, welche die schnell wachsenden Technologieunternehmen benachteiligte. Vor diesem Hintergrund wiesen Aktien aus Schwellenländern eine Underperformance auf.

Zweite Wachstumswelle der Schwellenländer steht unmittelbar bevor

Die beste Zeit für Investments in Schwellenländern war vor 30 Jahren. Der nächstbeste Zeitpunkt ist heute.

Ein sich wandelndes Umfeld

Wird das nächste Jahrzehnt für Anleger in den Emerging Markets lohnender sein? Wir sind davon überzeugt. In den letzten Jahrzehnten wiesen die Schwellenländer ein bemerkenswertes Wirtschaftswachstum auf. Vorangetrieben wurde dieses durch Faktoren wie demografische Entwicklung, Urbanisierung, technologische Fortschritt und Globalisierung. Wir gehen davon aus, dass sich dieser Wachstumspfad fortsetzen wird. Die erwartete Erholung bei Aktien aus Schwellenländern dürfte jedoch durch eine ganz andere Dynamik befeuert werden. Drei wesentliche Trends könnten die nächste Ära der Emerging Markets bestimmen.

Technologische Innovation

Wir befinden uns mitten in einer technologischen Revolution, und die Schwellenländer werden dabei eine zentrale Rolle spielen – sowohl im Hinblick auf Innovation als auch als Nutznießer. Die Schwellenländer entwickeln sich zunehmend zu Zentren für technologische Neuerung und Unternehmertum. Darüber hinaus könnte die Ausbreitung digitaler Technologien wie mobiles Internet und Online-Handel dazu führen, dass traditionelle Entwicklungsstufen übersprungen werden. Gleichzeitig könnte ein integrativeres Wachstum gefördert werden, das mit positiven Wohlstandseffekten einhergeht. Außerdem befinden sich die größten Akteure in der globalen Technologie-Lieferkette in den Schwellenländern, insbesondere in Korea und Taiwan.

Junge Menschen sind digital versiert und haben den Drang, Veränderungen anzunehmen

Im Vergleich zu den entwickelten Volkswirtschaften haben die Schwellenländer bei der Einführung neuer Technologien drei entscheidende Vorteile:

Sie müssen voraussichtlich nicht die bestehende kostspielige Infrastruktur oder tief verwurzelte Bestandssysteme umstellen.

Sie verfügen über eine junge Bevölkerung, die digital versiert ist, nach Veränderungen hungert und offen für Experimente sowie die Einführung dieser Technologien ist.

Ihre Regierungen spielen dabei eine wichtige Rolle. In reifen Märkten treibt in der Regel der Privatsektor die Innovation voran. Unterdessen gehen in einigen der größeren Schwellenländer die Regierungen aktiv Partnerschaften mit der Wirtschaft ein und unterstützen unternehmerische Bemühungen im Bereich der neuen Technologien. Auf diese Weise wollen sie lokale Talente und Kompetenzen fördern.

Zu den wichtigsten Einflussbereichen zählen folgende:

Gesundheitswesen: In Regionen wie Südostasien und Afrika haben Sprunginnovationen zu erheblichen Verbesserungen im Gesundheitswesen geführt. So wurden beispielsweise mobile Gesundheits-Apps und telemedizinische Dienste eingeführt, um Versorgungslücken zu schließen.

Bildung: Innovative Plattformen für E-Learning und die Bereitstellung digitaler Inhalte haben das Bildungswesen in Gebieten mit begrenztem Zugang zu herkömmlichen Schulen verändert.

Landwirtschaft: Techniken der Präzisionslandwirtschaft, mobiles Erntemanagement und Wettervorhersage-Apps ermöglichen den Landwirten eine höhere Produktivität.Digitale Zahlungsdienste: Der Mangel an traditioneller Infrastruktur in ländlichen Gebieten hat den Zugang zu Finanzdienstleistungen behindert. In Indien beispielsweise ermöglichte die starke Verbreitung von Mobiltelefonen den Sprung zu Bankdienstleistungen durch das „Unified Payment Interface“ (UPI). Das UPI erleichtert Transaktionen zwischen Banken und macht Kredite für Millionen von Menschen leichter zugänglich und bequemer.

Die digitale Revolution ist dabei, die Schwellenländer umzugestalten. Die zunehmende Verbreitung des Internets, die mobile Konnektivität und die Einführung des Online-Handels verändern die traditionellen Geschäftsmodelle. Fintech-Unternehmen zum Beispiel revolutionieren Finanzdienstleistungen, indem sie innovative Lösungen für Zahlungen, Kredite und Überweisungen anbieten. Mit der Verbesserung der digitalen Infrastruktur machen die Schwellenländer einen Sprung ins digitale Zeitalter und schaffen neue Wachstumsmöglichkeiten.

Urbanisierung, Umweltanpassung und Nachhaltigkeit

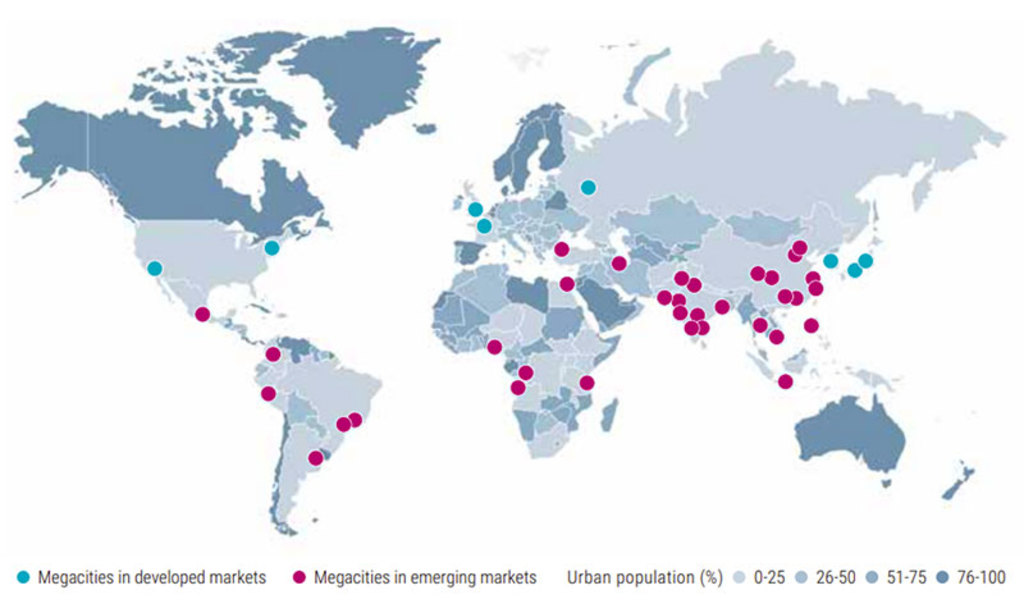

Schätzungen zufolge werden bis 2030 zwei Drittel der Weltbevölkerung in Städten leben – die meisten davon in Megastädten mit mehr als 10 Millionen Einwohnern. Dieser Wandel bringt sowohl Herausforderungen als auch Chancen mit sich. Die Regierungen müssen in eine solide Infrastruktur – in Bezug auf Verkehr, Energie, Wasser und Abwasser – investieren, um das Wachstum der Städte zu unterstützen. Intelligente Städte, nachhaltiger Verkehr und effiziente Logistiknetze werden für die wirtschaftliche Wettbewerbsfähigkeit entscheidend sein. Lücken in der Infrastruktur sind in vielen Schwellenländern nach wie vor ein erhebliches Wachstumshemmnis. Die Beseitigung dieser Lücken durch Investitionen in die Verkehrs-, Energie- und Telekommunikationsinfrastruktur wird für die Erschließung ihres wirtschaftlichen Potenzials und die Steigerung ihrer Wettbewerbsfähigkeit von entscheidender Bedeutung sein.

Abbildung 1: 35 von 43 Megastädten liegen in Schwellenländern

Quelle: UN World Urbanization Prospects, 2019

Die Auswirkungen des schnellen Wirtschaftswachstums, der Urbanisierung und der Entwicklung auf die Umwelt stellen in vielen Schwellenländern ein wachsendes Problem dar. Klimawandel, Erschöpfung der natürlichen Ressourcen und Umweltverschmutzung schaffen erhebliche Risiken für die langfristige Nachhaltigkeit. Sie könnten die wirtschaftlichen Wachstumsaussichten beeinträchtigen, wenn sie nicht angegangen werden. Der Übergang zu umweltfreundlicheren und nachhaltigeren Entwicklungsmodellen ist unabdingbar, um Umweltrisiken zu mindern und für mehr Widerstandsfähigkeit zu sorgen. Ein Gleichgewicht zwischen Wirtschaftswachstum und Umweltschutz ist daher unerlässlich.

Viele Schwellenländer haben umweltpolitische Reformen durchgeführt, um die ökologischen Herausforderungen zu bewältigen und den Übergang zu nachhaltigeren Entwicklungsmodellen zu schaffen. Nachfolgend einige Beispiele:

Chinas Agenda für Umweltschutz bezieht sich auf die Bemühungen des Landes, den Übergang zu einer ökologisch nachhaltigeren und CO2-armen Wirtschaft zu vollziehen. Zu den wichtigsten Elementen von Chinas diesbezüglichen Vorhaben gehören umfangreiche Investitionen im Bereich Erneuerbare Energien. Das Land ist mit großem Abstand der weltgrößte Produzent von Solarmodulen und Windturbinen. Mehr als 90 % aller Solarmodule der Welt kommen aus China. China hat sich zum Ziel gesetzt, bis zum Jahr 2060 CO2-neutral zu werden. Das Land investiert bereits große Summen in die Förderung von „Green Finance“-Initiativen und in Programme zur Erhaltung der biologischen Vielfalt.

Brasilien bemüht sich um die Bekämpfung der Abholzung des Amazonas-Regenwalds und hat sich Ziele für die Reduzierung der Treibhausgasemissionen gesetzt. Das Land hat auch in erneuerbare Energiequellen wie Wasserkraft, Windkraft und Solarenergie investiert. Erneuerbare Energien machen fast 45 % des brasilianischen Primärenergiebedarfs aus. Damit weist der Energiesektor Brasiliens mit die geringsten CO2-Emissionen weltweit auf. Das brasilianische Stromnetz stützt sich zu fast 80 % auf erneuerbare Energiequellen.

Die Umweltschutz-Agenda Indiens umfasst eine Reihe von Initiativen und politischen Maßnahmen zur Förderung der ökologischen Nachhaltigkeit, zur Bekämpfung des Klimawandels und zur Förderung eines umweltverträglichen Wachstums. Indiens national festgelegte Beiträge im Rahmen des Pariser Klimaabkommens beinhalten das Ziel, seine Emissionsintensität im Verhältnis zum BIP bis 2030 um 33-35 % gegenüber dem Stand von 2005 zu senken. Außerdem will das Land bis 2030 seine Stromerzeugungskapazität zu 40 % auf nichtfossile Energiequellen stützen. Diese Ziele sind zwar wichtige Schritte zur Verringerung der CO2-Emissionen, zielen aber nicht ausdrücklich auf CO2-Neutralität ab.

Indonesien hat sich im Rahmen seiner Energiewende ehrgeizige Ziele für die verstärkte Nutzung erneuerbarer Energiequellen gesetzt. Eines der Hauptziele der nationalen Energiepolitik besteht darin, bis 2025 einen Anteil von 23 % und bis 2050 von 31 % an erneuerbaren Energieträgern zu erreichen.

Um diese anspruchsvollen Ziele zu erreichen, sind enorme Investitionen in Wind- und Solarenergie, Elektrofahrzeuge, intelligente Stromnetze und andere umweltfreundliche Technologien erforderlich. Neben ihren großen Marktanteilen am Wind- und Solarmarkt verfügen China und Korea über große Automobil- und Batteriehersteller mit bedeutenden Marktanteilen in der globalen Lieferkette für Elektrofahrzeuge.

Die rohstoffproduzierenden Länder werden wahrscheinlich die Hauptnutznießer des Wandels sein

Paradoxerweise kann der Aufbau von Klimaresilienz, je nach den spezifischen Maßnahmen und Strategien, sehr kostenintensiv sein. Einige Ziele der Klimaresilienz-Initiativen erfordern einen erheblichen Einsatz von Rohstoffen wie Stahl, Holz, Metalllegierungen, Metalle der Seltenen Erden, Lithium, Silizium und Kunststoffen. Rohstoffproduzierende Schwellenländer wie China, Brasilien, Chile, Indonesien, Südafrika und Korea werden wahrscheinlich die wirtschaftlichen Nutznießer der Energiewende sein.

Welche Möglichkeiten bestehen in Schwellenländern?

In unserem Newsletter erfahren Sie mehr über Anlagemöglichkeiten in den Schwellenländern.

Geopolitischer Wandel und die Dynamik des Welthandels

Die Aussichten für die Schwellenländer sind eng mit der sich verändernden Dynamik des Welthandels verknüpft. Zunehmender Protektionismus, Handelsspannungen und Verschiebungen in den Lieferketten stellen für die Volkswirtschaften der Schwellenländer sowohl Risiken als auch Chancen dar. Auch das geopolitische Umfeld verändert sich rapide. Handelsspannungen, regionale Allianzen und technologischer Wettbewerb dürften die Schwellenländer ebenso beeinflussen wie der interne Wandel. So wird beispielsweise prognostiziert, dass Indien innerhalb des nächsten Jahrzehnts – wahrscheinlich in den 2030er Jahren – die größte Volkswirtschaft der Emerging Markets sein wird und China überholt. Vorangetrieben wird diese Entwicklung durch die Zunahme der Bevölkerung, ein robustes Wirtschaftswachstum, die günstige demographische Struktur, fortgesetzte Marktreformen, Technologie und Innovation sowie den Ausbau der Infrastruktur.

Insbesondere sehen wir immer häufiger, dass Unternehmen die „China-Plus-One“-Strategie anwenden. Dabei diversifizieren sie ihre Produktion oder Beschaffung über China hinaus, indem sie mindestens ein weiteres Land in ihre Lieferketten aufnehmen. Dieser Ansatz zielt darauf ab, die Risiken zu verringern, die mit einer übermäßigen Abhängigkeit von China einhergehen. Dazu zählen steigende Arbeitskosten, geopolitische Spannungen oder Unterbrechungen in der Lieferkette. In engem Zusammenhang damit steht der zunehmende Trend zum Reshoring und Onshoring. Unter Reshoring versteht man die Rückverlagerung von Produktionsbetrieben und Arbeitsplätzen aus Übersee ins Inland. Auslöser dafür können verschiedene Faktoren sein, z.B. steigende Arbeitskosten an Offshore-Standorten, Bedenken hinsichtlich der Qualitätskontrolle, logistische Probleme oder Änderungen der Regierungspolitik. Onshoring ähnelt dem Reshoring, konzentriert sich aber speziell auf die Beschaffung von Inputs aus dem Inland und nicht aus Übersee. Für Onshoring gibt es oft ähnliche Gründe wie für Reshoring. Dazu gehören unter anderem Kostenerwägungen, die Stabilität der Lieferkette oder die strategische Ausrichtung auf den heimischen Markt. Sowohl Reshoring als auch Onshoring sind Strategien, welche die Widerstandsfähigkeit der Lieferkette verbessern und die lokale Wirtschaft unterstützen sollen.

Die Schwellenländer, insbesondere Indien, Mexiko, Indonesien und Vietnam, sind bei diesen Veränderungen in den Lieferketten von entscheidender Bedeutung. So profitiert Vietnam beispielsweise in mehrfacher Hinsicht vom Onshoring und der „China Plus One“-Strategie:

Wachstum im verarbeitenden Gewerbe: Aufgrund steigender Arbeitskosten und geopolitischer Spannungen suchen Unternehmen nach Alternativen zur Fertigung in China. Infolgedessen hat sich Vietnam zu einem beliebten Ziel für eine Umsiedlung entwickelt. Das Land bietet niedrigere Lohnkosten als China, was es für Unternehmen attraktiv macht, die wettbewerbsfähige Preise beibehalten und gleichzeitig ihre Produktionsbasis diversifizieren wollen.

Handelsabkommen: Vietnam verfolgt aktiv Handelsabkommen, die einen bevorzugten Zugang zu wichtigen Märkten eröffnen. Dies macht das Land zu einem noch attraktiveren Ziel für Onshoring und Investitionen in die Industrie.

Geopolitische Stabilität: Im Vergleich zu einigen anderen Ländern der Region weist Vietnam eine relativ hohe politische Stabilität auf. Das ist für Unternehmen, die eine zuverlässige Produktionsbasis suchen, von zentraler Bedeutung.

Qualifizierte Arbeitnehmer: Vietnam hat in Bildungsprogramme und berufliche Weiterbildung investiert, wodurch der Bestand an qualifizierten Arbeitskräften gestiegen ist. Diese qualifizierten Arbeitskräfte sind für Branchen wie Elektronik, Textilien und das Verarbeitende Gewerbe unverzichtbar. Aus diesem Grund ist Vietnam ein attraktiver Standort für Unternehmen, die Onshoring- oder „China Plus One“-Strategien umsetzen.

Fazit

Die Aussichten für die Schwellenländer im nächsten Jahrzehnt sind durch eine Mischung aus vielversprechenden Chancen und Herausforderungen gekennzeichnet. Demografische Trends, technologische Innovationen und die Entwicklung der Infrastruktur bieten aussichtsreiche Wachstumsmöglichkeiten. Gleichzeitig sorgen gesamtwirtschaftliche Anfälligkeiten, Schwächen in der Regierungsführung und Umweltrisiken für große Herausforderungen.

Zusammenfassend lässt sich sagen, dass das nächste Jahrzehnt für die Schwellenländer eine Zeit des Wandels und der positiven Entwicklung sein wird. Geprägt sein dürfte diese Phase von Widerstandsfähigkeit, Anpassungsfähigkeit und gemeinsamen Anstrengung. Sowohl wirtschaftlich als auch geopolitisch verlagert sich die Macht in aufstrebende Länder wie Brasilien, Mexiko, Großchina, Südkorea, Indien und einige Teile Südostasiens. Für Anleger ist jetzt der richtige Zeitpunkt gekommen, ihr Engagement in den Schwellenländern zu erhöhen, um diese zweite Wachstumswelle dort zu nutzen.