Climate & Biodiversity Strategist

• Debate de IS

Los dilemas de la IS: mantener el rumbo hacia el cero neto en 2050

La cumbre climática COP27 consiguió algunas victorias, pero en general fue decepcionante. ¿Cómo mantenemos el rumbo hacia el cero neto a falta de cooperación internacional? En nuestra opinión, la transición hacia el cero neto seguirá cobrando fuerza porque, paradójicamente, parece que la falta de cooperación internacional sirve para acelerar la transición energética.

Autores/Autoras

Resumen

- La COP27 se anota algunos tantos gracias al foco en la financiación climática

- La innovación y la inversión pueden ayudar a mantener el calentamiento global muy por debajo de 2 ºC

- Señales claras de que la transición cobra fuerza pese a los problemas mundiales

La cumbre climática COP27 se celebró mientras los países de todo el mudo se enfrentan a distintas crisis por la energía, la alimentación, la inflación, la guerra y el estrés de la deuda. Los dos países fundamentales para que las negociaciones tengan éxito, China y EE.UU., apenas se hablan, y la UE también ha perdido credibilidad tras su vuelta al carbón y haber aumentado enormemente las ayudas a los combustibles fósiles. Todo ello en un año en que el cambio climático sigue teniendo un profundo impacto en todo el planeta, desatando hambrunas en África Oriental y cierres de fábricas en China y Europa, además de dejar sin hogar a medio millón de personas en Pakistán por las inundaciones.

En este contexto, la COP27 se centró en dos cuestiones clave. La primera fue la financiación climática. Durante años los países industrializados han incumplido sus promesas de ayudar al Sur Global a soportar los costes de adaptación y mitigación. La cumbre de este año también abordó la cuestión de los daños y pérdidas: se apeló a las economías ricas para que se hicieran responsables de los daños que sus emisiones históricas están causando a los países vulnerables. En este punto, la cumbre deparó un resultado histórico con la creación de un fondo para daños y pérdidas, aunque pensamos que queda mucho pendiente de negociar para que sea operativo. A corto plazo podría aumentar la financiación climática procedente de las instituciones financieras que deben reformarse como consecuencia del acuerdo alcanzado en Sharm el-Sheikh.

Los avances en la implementación del Acuerdo de París fueron el segundo punto de atención de la cumbre. A este respecto, parece que debemos estar contentos porque, aunque no avanzamos, tampoco retrocedemos. El objetivo de 1,5 °C superó a duras penas las negociaciones, sin que se alcanzara un acuerdo sobre la reducción paulatina del actual consumo de combustibles fósiles. En resumen, un punto muerto insatisfactorio.

Por tanto, ¿estamos ahora después de esta COP en camino de alcanzar el cero neto en 2050? En Robeco vemos el vaso medio lleno. Es cierto que la cumbre no deparó muchos avances en términos de soluciones concretas, con unas emisiones globales que no paran de aumentar y unas políticas climáticas que todavía dejan que desear. La cumbre nos deja todavía abocados a un calentamiento global de 2,5 ºC.

Pero hace cinco años íbamos camino de un calentamiento global de 4 ºC. Por tanto, hemos avanzado: ha habido un cambio de rumbo. En este sentido, el mecanismo de escalada del Acuerdo de París, por el que periódicamente se aumentan los objetivos climáticos, está surtiendo efectos. La prueba relevante será la cumbre del próximo año en Dubai, cuando los países presentarán nuevos planes en base al balance de los progresos cosechados en todo el mundo. La política climática está avanzando, como en EE.UU. este año, y ello puede entrañar cambios exponenciales, al desatar las fuerzas de mercado y la inventiva humana para generar valor con la transición al cero neto.

Consideremos por ejemplo la transición desde el actual consumo de combustibles fósiles. Este año hemos avanzado en medio de una crisis energética. Pese a que Europa ha recuperado masivamente las centrales térmicas de carbón, la Agencia Internacional de la Energía (IEA) no prevé más que un aumento del 1% en las emisiones procedentes de la energía este año, porcentaje muy inferior al aumento de 2021. Ello se debe a que el despliegue de energías renovables y vehículos eléctricos ha aumentado significativamente en todo el mundo. Por tanto, las habituales estadísticas sobre aumento de las emisiones globales ocultan un giro acelerado hacia una energía más limpia.

Manténgase al día de las novedades en inversión sostenible

Suscríbase a nuestro newsletter para descubrir las tendencias de IS.

El pico de los combustibles fósiles se adelanta

En sus últimas Perspectivas Energéticas Mundiales, la IEA concluye que el pico de consumo de los combustibles fósiles se adelantará hasta antes de 2030, al buscar los países seguridad energética mediante la inversión en renovables y con la eficiencia energética. Esa es la política que este año han adaptado los principales emisores, como EE.UU., UE, India, Australia, Corea del Sur, Japón y China. Un ejemplo concreto es la Ley de reducción de la inflación de EE.UU., que con un paquete de ayudas de 369.000 millones de USD acelerará la innovación tecnológica y permitirá que las empresas radicadas en EE.UU. compitan mejor con los proveedores chinos de tecnologías renovables.

Creemos que estos hitos van a marcar un punto de inflexión, en el que la transición al cero neto adquiere tanta fuerza que su despliegue y aceleración será imparable. Mantener el calentamiento global limitado a 1,5 ºC sería un logro que superaría cualquier comparación histórica, pero la innovación y las fuerzas del mercado suelen ser exponenciales, no lineales, así que, ¡quién sabe!

Invertir en la transición

¿Qué significa esto para inversores como Robeco? Nosotros mantenemos el rumbo para el cero neto en 2050 y seguimos invirtiendo en la transición. La descarbonización de nuestra cartera se sitúa en la actualidad en el -43% frente a nuestra referencia de final de año de 2019. Empezamos el año en el -35%, lo que significa que durante 2022 hemos seguido continuado con la descarbonización, pese a la recarbonización del mercado provocada por el mayor peso del sector de la energía en el índice de referencia.

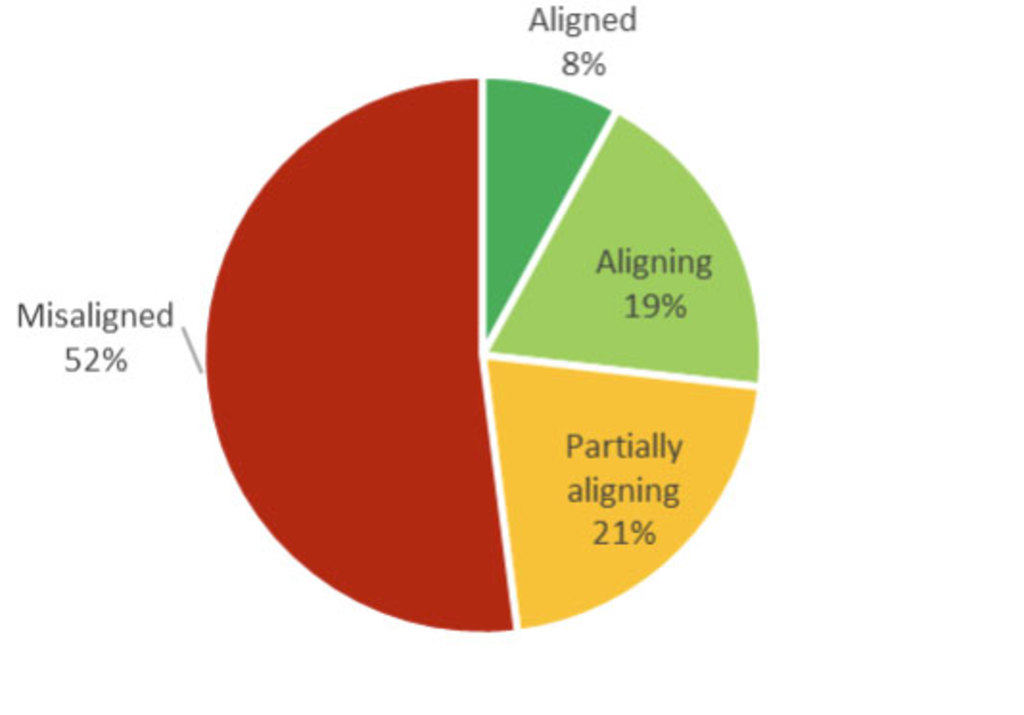

Sin embargo, hay que advertir que estos datos solo ofrecen una imagen parcial. La descarbonización de la cartera puede ser consecuencia de la entrada o salida de la misma de uno o varios emisores concretos. Analizar las propias empresas y si gestionan satisfactoriamente su transición es igualmente importante. Eso lo medimos con nuestro semáforo climático. Con esta herramienta evaluamos si los 250 principales emisores de nuestro universo de inversión se alinean adecuadamente con los objetivos del Acuerdo de París.

En nuestro análisis de este año hemos encontrado que el 27% de las empresas ya tienen una estrategia de transición sólida, mientras que el 21% se ha puesto a ello en serio y el 52% no hace lo suficiente. Es en este último grupo en el que centramos nuestra interacción, y en el que podemos votar en contra de sus gestores.

Alineamiento con el Acuerdo de París de los 250 principales emisores según el Semáforo Climático de Robeco

La transición en la economía real

Hasta ahora, nuestro desempeño de descarbonización ha sido fundamentalmente resultado de la estrategia de inversión de nuestros fondos. Los equipos de inversión han seleccionado las acciones que consideran que generan valor, y lo han hecho respetando holgadamente sus objetivos de carbono. Esa política solo puede mantenerse si la economía real transita hacia el cero neto. Para ello se requiere que todos los sectores de la economía se impliquen en el clima, espoleados por una normativa y unas políticas ambiciosas.

Nuestro papel como inversores consiste en interactuar con las empresas participadas y las autoridades públicas, y canalizar fondos hacia empresas que desarrollan soluciones climáticas, evitando activos que corren el riesgo de quedar bloqueados.

La buena noticia es que, en un entorno de aumento de las emisiones globales, antagonismo político y una nueva cumbre climática decepcionante, se aprecian señales claras de que la transición está en marcha en el mercado.