Chief Researcher

• Visión

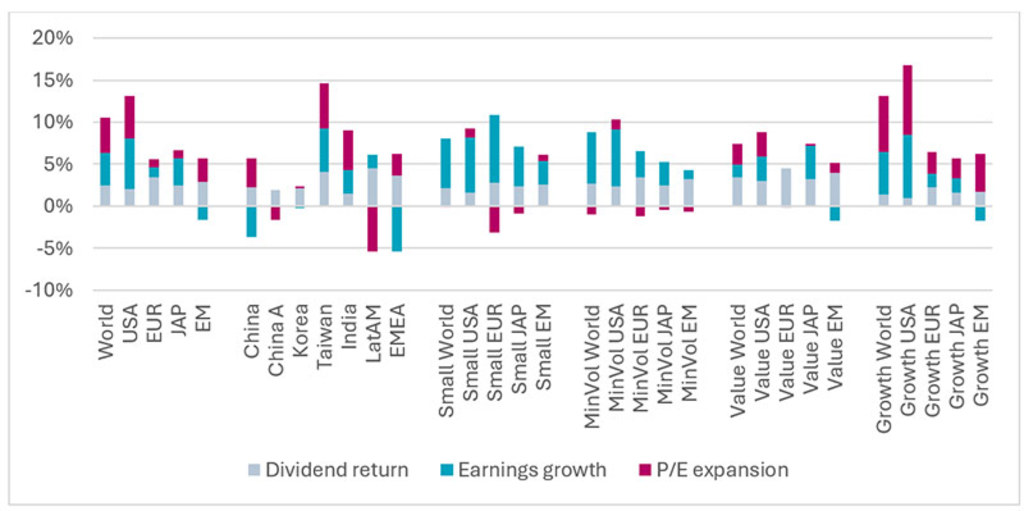

Desglosar la rentabilidad de la renta variable: crecimiento de los beneficios frente a la expansión de los múltiplos

En la última década, el mercado de renta variable ha estado dominado por la economía de EE.UU., liderada por las grandes tecnológicas e impulsada por el fuerte crecimiento de los beneficios y la expansión de múltiplos. Compañías como Apple, Microsoft y NVIDIA han impulsado este repunte, empujando a la renta variable de EE.UU. a alcanzar ponderaciones récord en los índices mundiales y valoraciones elevadas frente a las normas históricas y otros mercados. En comparación con las acciones de crecimiento de EE.UU., la renta variable europea, los mercados emergentes (ME), las acciones de valor, los valores de baja volatilidad y los valores de pequeña capitalización parecen relativamente baratos. ¿Pero estas alternativas presentan los mismos argumentos de inversión?

Resumen

- La renta variable de EE.UU. lideró gracias al fuerte crecimiento y la expansión de las valoraciones

- Los valores de pequeña capitalización y baja volatilidad tenían fundamentales sólidos pero carecían de revalorización bursátil

- Los mercados emergentes sufrieron la debilidad de los beneficios, salvo Taiwán y la India

Para analizarlo, desglosamos la rentabilidad de la renta variable en crecimiento de los beneficios y expansión de los múltiplos. Este análisis subraya las diferencias clave que subyacen a los malos resultados. Los valores de pequeña capitalización y baja volatilidad registraron un fuerte crecimiento de los beneficios, pero quedaron rezagados debido al estancamiento de las valoraciones. Sin embargo, la renta variable de los ME sufrió por el débil crecimiento de los beneficios, a pesar del aumento de las valoraciones. Taiwán y la India son excepciones, con un sólido crecimiento de los beneficios, aunque insuficiente para compensar las malas rentabilidades de China, Corea y EMEA.

En definitiva, los valores de pequeña capitalización y baja volatilidad sufren la falta de revalorización de los inversores, mientras que la renta variable de los ME necesita un giro en sus rentabilidades operativas.

Figura 1 | Desglose de la rentabilidad total anualizada 2015-2024

Fuente: MSCI y Robeco

Nuestro enfoque sigue la fórmula de desglose de la rentabilidad de John Bogle:

Rentabilidad = TIR de los dividendos + Crecimiento de los beneficios +/- Variación del PER

Este marco permite distinguir entre la rentabilidad impulsada por fundamentales (dividendos y crecimiento de los beneficios) y la influida por cambios de valoración. Aplicamos este método a los índices MSCI por países y estilos durante un período de diez años (2015-2024) para analizar los factores determinantes de la rentabilidad por regiones y estilos.

La renta variable de EE.UU. obtuvo un rendimiento superior

El mercado de EE.UU. lideró la rentabilidad mundial, beneficiándose tanto del mayor crecimiento de los beneficios como de la significativa expansión de los múltiplos.Europa y Japón: crecimiento modesto, escasa expansión de las valoraciones

Las regiones citadas registraron un menor crecimiento de los beneficios y una escasa expansión de los múltiplos, lo cual generó rentabilidades totales más débiles.Los ME tuvieron dificultades, con algunas excepciones

A pesar del aumento de las valoraciones, la renta variable de los ME se vio afectada por un crecimiento débil o incluso negativo de los beneficios. Taiwán y la India obtuvieron beneficios sólidos, pero los malos resultados de China, Corea y EMEA lastraron la región. Latinoamérica tuvo problemas debido a la contracción de los múltiplos.Valores de pequeña capitalización y baja volatilidad: beneficios sólidos, pero desfavorecidos

Los valores de pequeña capitalización mostraron sistemáticamente un mayor crecimiento de los beneficios que las de gran capitalización. Si nos basamos únicamente en la rentabilidad por fundamentales, las pequeñas capitalizaciones europeas lideraron todos los índices. Sin embargo, el estancamiento de sus valoraciones limitó la rentabilidad total, sobre todo en Estados Unidos. Asimismo, los valores de baja volatilidad registraron un fuerte crecimiento de los beneficios, pero no consiguieron aumentar sus valoraciones.Acciones de valor vs. acciones de crecimiento: las acciones de crecimiento de EE.UU. dominan

Las acciones de crecimiento de EE.UU. obtuvieron unos resultados superiores, impulsados por el crecimiento de los beneficios y la expansión de los múltiplos. Incluso las acciones de crecimiento de EE.UU. superan a las de Europa, Japón y los ME. En los ME, las acciones de crecimiento y de valor registraron un crecimiento negativo de los beneficios, aunque las acciones de crecimiento de los ME se beneficiaron más de la expansión de los múltiplos, mientras que las acciones de valor de los ME ganaron gracias a los dividendos.

¿Se vislumbra un cambio de tendencia?

Las acciones de crecimiento de EE.UU. siguen con fuerza. Aunque el crecimiento de los beneficios cayó en 2019-2020 y las valoraciones se contrajeron en 2021-2022, ambas se han recuperado desde entonces. Sin embargo, la renta variable de los ME ha mostrado pocos signos de recuperación sostenida, con unos beneficios estancados en una tendencia cíclica pero plana.

¿Qué significa para los inversores? La historia sugiere que los dividendos y el crecimiento de los beneficios son el principal motor de la rentabilidad a largo plazo, mientras que los múltiplos de valoración tienden a revertir a la media. Si bien las acciones de crecimiento de EE.UU. podrían seguir liderando, los sólidos fundamentales de los valores de pequeña capitalización y baja volatilidad indican posibles oportunidades futuras. Los beneficios en los ME también repuntarán en algún momento y, si el ciclo de beneficios en EE.UU. alcanza su punto máximo, las acciones estadounidenses podrían enfrentarse a una contracción de los múltiplos.

Más que extrapolar tendencias pasadas, los inversores deben prepararse para un entorno de mercado cambiante. Una cartera bien diversificada en regiones, sectores y clases de activos seguirá siendo esencial para la resiliencia, con independencia de cómo se desarrolle la próxima década.

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.