Senior Portfolio Manager

• Einblick

Weshalb Lithium unter den Batteriemetallen konkurrenzlos führend bleibt

Dank struktureller Unterstützung, niedriger Kosten und erwiesener Leistungsfähigkeit bei Elektroautos ist Lithium ideal für ein Exposure gegenüber den Trends zur Elektrifizierung und Dekarbonisierung.

Autoren/Autorinnen

Co-Portfolio Manager

Zusammenfassung

- Das kräftige Wachstum am Markt für Elektroautos wird die Nachfrage nach Lithium weiterhin hoch halten

- Lithium bietet unter den Batteriespeichermaterialien die richtige Mischung aus chemischen Eigenschaften und Kosten

- Die Dynamik von Angebot und Nachfrage sollte die zukünftige Preisentwicklung stützen

Die Elektromobilität hat schwungvoll begonnen und sorgt im Automobilsektor zunehmend für Disruption. Im Jahr 2020 wurden weltweit 3 Millionen Elektrofahrzeuge verkauft. Das sind 4,3 % aller Neuwagen. Die Wachstumsrate im laufenden Jahr deutet auf eine ähnliche Entwicklung hin. So betrug zur Jahresmitte der globale Marktanteil von Elektrofahrzeugen 8 %. Im Gegenzug setzt sich der Niedergang des herkömmlichen Verbrennungsmotors weltweit fort. In Europa wurden im dritten Quartal sogar erstmals mehr Elektrofahrzeuge als dieselgetriebene Fahrzeuge verkauft (18,9 % ggü. 17,6 %).

Die weltweite Nachfrage nach Elektrofahrzeugen und das Tempo der Marktdurchdringung wurden durch entschlossene Regulierung unterstützt. In Reaktion auf Luftverschmutzung in Städten und den Klimawandel haben die Regierungen führender Volkswirtschaften auf der ganzen Welt Emissionsgrenzen für CO2 und andere Treibhausgase eingeführt. Am deutlichsten fiel die Verschärfung in Europa aus, wo es auch zur schnellsten Verbreitung von Elektrofahrzeugen gekommen ist. Seit 2009 hat die EU zunehmend strengere CO2-Emissionsgrenzen eingeführt. Das hat einige Mitgliedstaaten zum Verbot neuer Benzin/Diesel-Fahrzeuge in den nächsten 10-30 Jahren veranlasst.

Fortschritte bei der Lithiumionen-Batterietechnologie waren ebenfalls entscheidend dafür, die Kosten von Elektrofahrzeugen zu senken. Das ebnet den Weg für vermehrte Akzeptanz bei den Käufern und größere Marktdurchdringung. Aus diesem Grund basieren die meisten heutigen batteriegetriebenen Elektrofahrzeuge (BEVs) auf Lithiumionen-Technologie. Allerdings sind die Kosten nicht der einzige Faktor, der Lithium begünstigt. Dessen Status als „Batteriematerial der Wahl“ am Markt für Elektrofahrzeuge resultiert aus seiner Überlegenheit in mehreren wichtigen Bereichen. Dazu gehören die hohe Energiedichte (die zu hoher Speicherkapazität führt), geringes Gewicht, niedriges Volumen, Betriebssicherheit und skalierbare Produktionsweise.

Hinzu kommt, dass die anhaltende Dominanz von Lithium am Markt für Batterien eventuell nicht auf Mobilitätsanwendungen beschränkt ist. Dieselben Charakteristika, die Lithiumionen-Batterien für Autos attraktiv machen, lassen sie auch als gangbaren Weg für weit umfassendere Anwendungen zur Energiespeicherung erscheinen, die zur Dekarbonisierung anderer Bereiche außerhalb des Transportsektors beitragen können.

Fortschritte bei der Lithium Ionen-Batterietechnologie waren entscheidend für Senkung der Kosten von Elektrofahrzeugen

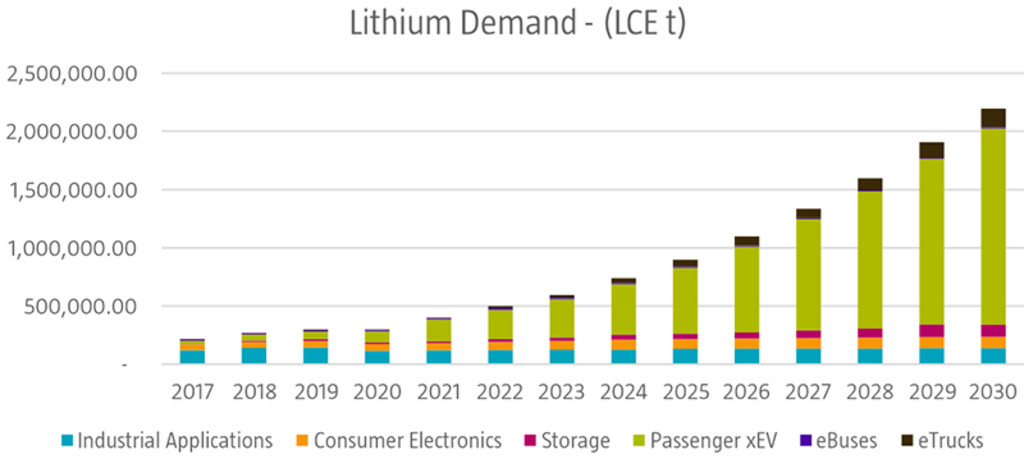

Grafik 1 Absatzboom – Nachfrage nach Lithium für Elektrofahrzeuge steigt weiter

Quelle: Robeco, BloombergNEF, Avicenne Energy

Aktuelle Tendenzen in der Batterieforschung

Lithium ist nicht nur mit Vorteilen verbunden. Angebotsprobleme und „Reichweitenangst“ der Verbraucher haben die Suche nach alternativen Lösungen beflügelt. Dank der hohen Energiedichte von Lithium werden Lithiumionenbatterien auf Jahre hinaus am Markt für Elektrofahrzeuge konkurrenzlos bleiben. Daher steht bei der Batterieforschung nicht der Ersatz von Lithium im Mittelpunkt, sondern eher dessen Kombination mit anderen Kathodenmetallen wie Nickel, Aluminium, Mangan und Eisen, um die Leistungsfähigkeit zu erhöhen. Beispielsweise steigt durch einen höheren Anteil von Nickel in Lithiumionenbatterien deren Energiedichte weiter und verbessert die Reichweite. Allerdings gibt es dabei auch Nachteile: Kathoden mit hohem Nickelanteil sorgen für Probleme hinsichtlich der Temperaturstabilität, erhöhen das Entzündungsrisiko und führen zu Sicherheitsbedenken. Außerdem sind sie gegenüber anderen Alternativen zu Lithiumionenbatterien kostspieliger in der Produktion. Rapide Fortschritte in Forschung und Entwicklung erschweren die Vorhersage, welche Kathodenmaterialien künftig dominieren werden. Klar ist allerdings die anhaltende Dominanz von Lithium bei den Batterierohstoffen.

Im Unterschied zu Lithium würde man am Markt für Elektrofahrzeuge gerne von Kobalt loskommen. Die Funktion von Kobalt besteht in der Stabilisierung der Batterieleistung. Allerdings stellen ESG-bezogene Risiken im Zusammenhang mit seiner Beschaffung, Gewinnung und Produktion eine Gefahr für die Stabilität der Lieferketten für Elektrofahrzeuge dar. Der größte Teil des weltweit verwendeten Kobalts stammt aus der Demokratischen Republik Kongo – einem politisch instabilen Land mit chronischen Governance-Problemen und einer Historie von Menschenrechtsverstößen. Des Weiteren ist der Abbau von Kobalt gesundheitsgefährdend und sorgt für Umweltverschmutzung. Dadurch steigen die gesellschaftlichen und ökologischen Kosten seiner Funktion zusätzlich. Die Verringerung der Abhängigkeit von Kobalt unterstützt auch die Forschung zur Entdeckung von Materialien, welche die Batterieleistung stabilisieren, ohne mit ESG- und Lieferketten-Risiken einherzugehen.

Ein Großteil der batteriebezogenen Forschung fokussiert sich auf die Eliminierung von Kobalt in der Lieferkette für Elektrofahrzeuge

Lithium – im Highend- und Lowend-Bereich der Batterietechnologie

Eine kostengünstigere Produktion und geringere Rohstoffrisiken erklären weitgehend, weshalb derzeit technologisch weniger komplexe Batterien einen erheblichen Aufschwung erleben. Lithiumeisenphosphat-Batterien sind in China im Kommen. Bevorzugt werden sie von Herstellern wie Tesla, der kürzlich ihren Einsatz in Modellen mit normaler Reichweite ankündigte. Lithiumeisenphosphat-Batterien sind schwerer und sie weisen eine geringere Energiedichte auf. Das führt zu geringeren Reichweiten. Allerdings sind sie billiger, sicherer und verfügen über eine lange Lebensdauer. Hinzu kommt, dass Lithiumeisenphosphat-Batterien weniger Lithium und keinerlei Kobalt enthalten. Sie bergen daher geringere ESG- und Lieferketten-Risiken.

Feststoffbatterien werden als die nächste Generation modernster Batterietechnologie angesehen. Sie stellen gegenüber derzeitigen flüssigkeitsbasierten Batterietechnologien mehr Energiekapazität, größere Sicherheit und längere Lebensdauer in Aussicht. Doch auch hier spielt Lithium eine wichtige Rolle, da es die Leistungsfähigkeit von Feststoffbatterien ohne zusätzliches Gewicht oder Volumen beträchtlich erhöht. Positive Leistungscharakteristika schlagen sich in Partnerschaften zwischen Autoherstellern und Produzenten von Lithiumionenbatterien nieder, die auf die Weiterentwicklung von Feststofftechnologien für die kommenden Jahrzehnte abzielen.

Angebot und Nachfrage verringern das Risiko der Kommodifizierung

Die Nachfrage nach Lithium wird Erwartungen zufolge rasch auf mehr als 2 Millionen Tonnen jährlich steigen. Das sorgt für bedeutende strukturelle Veränderungen bis 2030 und darüber hinaus. Batterien für Elektrofahrzeuge machen 30 % der jährlichen Lithiumnachfrage aus. Binnen zehn Jahren werden voraussichtlich mehr als 80 % auf sie entfallen. Steigende Nachfrage sollte auch die Investitionen zur Erhöhung des Angebots beflügeln. Das sorgt für die verbreitete Erwartung, dass Lithium zu einer standardisierten Handelsware wird (Kommodifizierung) und dass dessen Preise mit zunehmender Verfügbarkeit sinken.

Zwar dürften in der Erdkruste reichlich Lithiumressourcen vorhanden sein. Allerdings sind sie mit anderen Mineralien verbunden, was ihren Abbau erschwert. Die Gewinnung und Raffinierung von Liquidität ist sehr komplex und kostspielig. Künftige Investitionen zur Erschließung zusätzlicher Vorkommen werden nur dann stattfinden, wenn die Preise den Aufwand rechtfertigen. Außerdem dürften stark unterschiedliche Qualitätsabstufungen im Hinblick auf verschiedene Industriespezifikationen das Risiko der Kommodifizierung und sinkender Preise senken.

Fazit

Trotz anfänglicher Skepsis ist die Elektrifizierung des Transportsektors eine ausgemachte Sache. Sie beschleunigt sich stetig, während Elektrofahrzeuge weiterhin für Disruption in der Automobilbranche sorgen.

Hohe Nachfrage, begrenztes Angebot, überlegene Eigenschaften und eine zunehmend gut absehbare Rolle als entscheidendes Element beim Übergang des Transportsektors zu einer CO2-armen Wirtschaft bedeuten, dass Unternehmen aus der Lithium-Wertschöpfungskette ideal dafür positioniert sind, um von künftigen Trends bei der Elektrifizierung der Mobilität zu profitieren.

Webinar: