Climate & Biodiversity Strategist

• Einblick

Robeco-Klimaumfrage: In Biodiversität zu investieren, wird zum Mainstream

Investoren nehmen eine viel stärkere Haltung zu Biodiversität ein und bringen dieses einstige Nischenthema in den Mainstream.

Autoren/Autorinnen

Zusammenfassung

- 66 % der befragten Anleger sagen, dass Biodiversität in den nächsten zwei Jahren ein wichtiger Bestandteil ihrer Anlagepolitik sein wird.

- Globale Aktien, grüne Anleihen und wirkungsorientierte Strategien sind die bevorzugten Instrumente.

- Das Fehlen von Daten und internem Fachwissen gelten als größte Hindernisse.

Die Biodiversität, die beim Klimawandel oft als die Kehrseite der Medaille angesehen wird, bewegt sich hinsichtlich ihrer Einbindung in die Anlagepolitik und das Portfoliomanagement auf Gleichberechtigung zu, wie der 2023 Robeco Global Climate Survey zeigt.

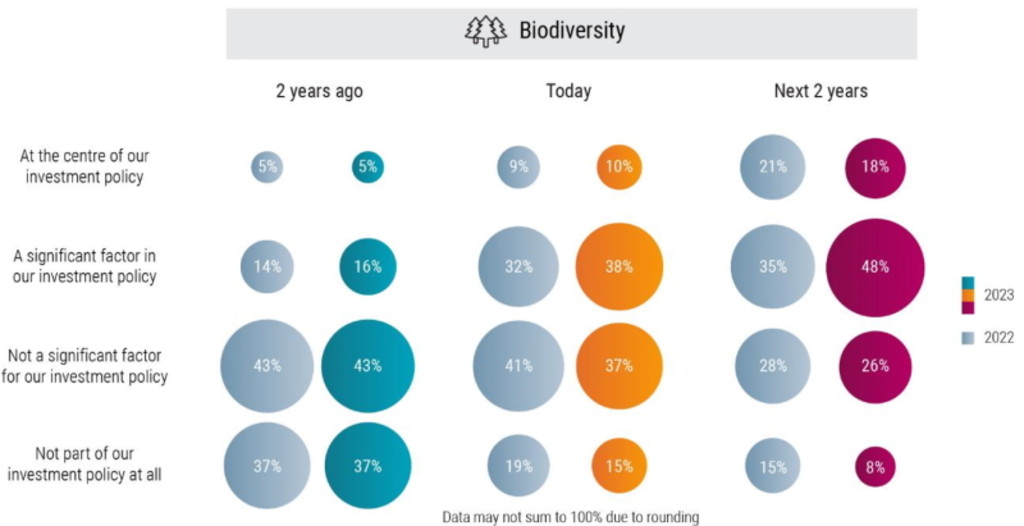

Etwa 66 % der befragten Anleger gaben an, dass Biodiversität in den nächsten zwei Jahren ein bedeutender oder zentraler Faktor ihrer Anlagepolitik sein wird. Und 48 % sagten, dass das schon jetzt der Fall ist. Dies ist ein enormer Anstieg gegenüber den 16 %, für die Biodiversität vor zwei Jahren ein bedeutender Aspekt war, und gegenüber den 5 %, für die sie von zentraler Bedeutung war. Wie die Befragung von 300 Institutionen ergeben hat, gehen europäische Anleger bei den meisten Kennziffern voran.

Globale und inländische Aktien sowie grüne Unternehmensanleihen sind die bevorzugten Anlageklassen für die Integration von Biodiversitätsaspekten in den nächsten ein bis zwei Jahren. Lediglich 25 % der befragten Anleger nutzen aktuell speziell auf Biodiversitätsziele ausgerichtete Anlageprodukte; doch die Nachfrage nach wirkungsorientiertem Investieren und thematischen Strategien hat im Vergleich zur Umfrage von 2022 sprunghaft zugenommen.

Allerdings gibt bei Biodiversität nach wie vor erhebliche Hindernisse auf dem Weg von der Zielsetzung zur Umsetzung, weil die Probleme hier oft lokal begrenzt und schwer zu bewältigen sind. Mehr als die Hälfte der befragten Anleger beklagt einen Mangel an geeigneten Daten und Ratings, gefolgt von einem Mangel an internem Fachwissen, während ein Drittel auf einen Mangel an auf Biodiversität ausgerichteten Anlageprodukten hingewiesen hat.

„Anlegern fällt es offensichtlich schwer, einen praktischen Ansatz für den Umgang mit biodiversitätsbezogenen Risiken und Chancen in ihren Anlageprozessen zu entwickeln“, sagt Lucian Peppelenbos, Stratege für Klima und Biodiversität bei Robeco. „Daten werden als größte Herausforderung bezeichnet.“

„Tatsächlich ist das Problem nicht ein Mangel an Daten. Es gibt eine Vielzahl von Datensätzen zur Situation von Arten und Ökosystemen. Die eigentliche Herausforderung besteht darin, diese Biodiversitätsdaten sinnvoll mit Unternehmensdaten zu verknüpfen. Wie hängt das Geschäftsmodell eines bestimmten Unternehmens von Ökosystemleistungen ab, und wie tragen dieses Unternehmen und seine Wertschöpfungskette zur Verschlechterung von Ökosystemen bei?“

„Wir wissen, dass sich diese Art der Beurteilung im Lauf der Zeit verbessern wird, wenn Unternehmen und Anleger den Offenlegungsrahmen der Taskforce for Nature-related Financial Disclosures (TNFD) übernehmen. Auf der UN-Biodiversitätskonferenz in Montreal im Dezember 2022 einigten sich aber mehrere Regierungen darauf, beim Verlust von biologischer Vielfalt bis 2030 eine Trendwende zu erreichen. Bis dahin sind es nur noch sieben Jahre. Und deshalb haben wir offen gesagt keine Zeit, um auf perfekte Daten zu warten.“

Wie würden Sie den Stellenwert von Biodiversität für die Anlagepolitik Ihrer Organisation vor zwei Jahren, heute und in den nächsten zwei Jahren beschreiben?

Europa geht voran

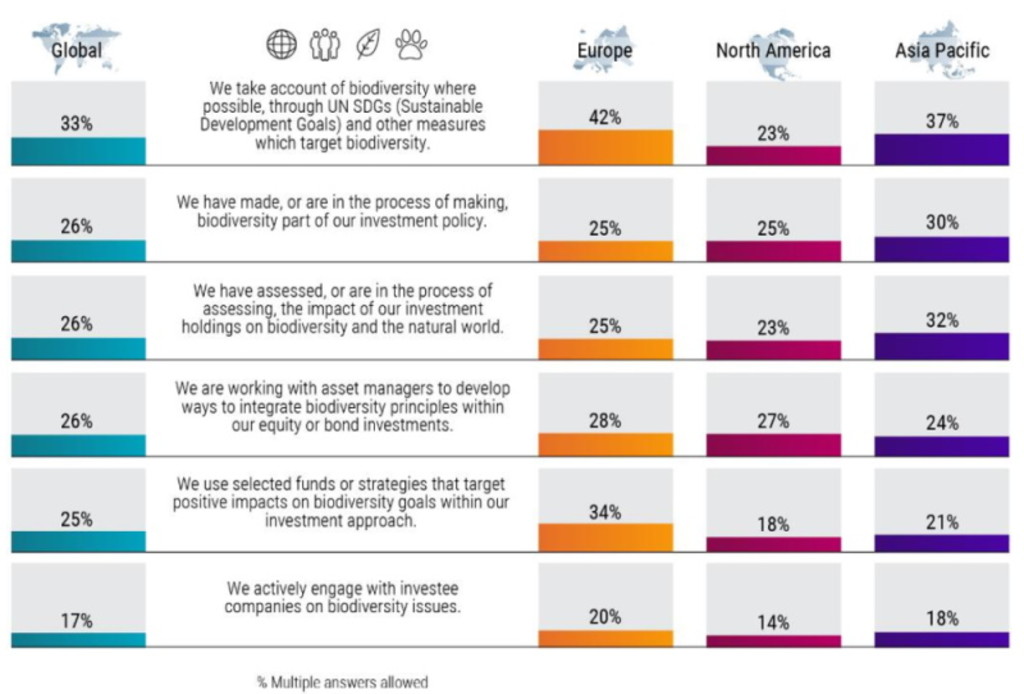

Die Umfrage hat deutlich gemacht, dass es in den einzelnen Regionen der Welt unterschiedlich großes Interesse an diesem Thema und unterschiedliche Ansätze dafür gibt. Etwa 42 % der befragten europäischen Anleger gaben an, dass sie Biodiversität so weit möglich berücksichtigen und dabei Instrumente wie die UN-Ziele für nachhaltige Entwicklung (SDGs) nutzen, um ihre Vorgaben zu erreichen, verglichen mit 37 % der Anleger im asiatisch-pazifischen Raum, 23 % in Nordamerika und einem weltweiten Durchschnitt von 33 %.

Europäer nutzen auch eher zielgerichtete Anlageprodukte: 34 % investieren in ausgewählte Biodiversitätsstrategien, verglichen mit 18 % im asiatisch-pazifischen Raum und 14 % in Nordamerika. Auch die Ausübung einer aktiven Aktionärsrolle ist in Europa weiter verbreitet. Hier nehmen 20 % der befragten Anleger Einfluss auf die Unternehmen, in die sie investieren, verglichen mit 18 % im asiatisch-pazifischen Raum und 14 % in Nordamerika.

Bei institutionellen Anlegern ist es etwas wahrscheinlicher als bei Großanlegern, dass sie biologische Vielfalt in den Mittelpunkt ihrer Anlagepolitik stellen. So wie beim Klimawandel ist es auch hier wahrscheinlicher, dass größere Investoren mit einem Vermögen von mehr als 500 Mrd. USD dieses Thema zu einem wichtigen Schwerpunkt machen als kleinere Unternehmen, die möglicherweise nicht über die erforderlichen Ressourcen für ein stärkeres Engagement verfügen.

Welche Schritte hat Ihre Organisation bisher unternommen, um Biodiversität in ihrem Anlageansatz zu berücksichtigen?

Aktien werden bevorzugt

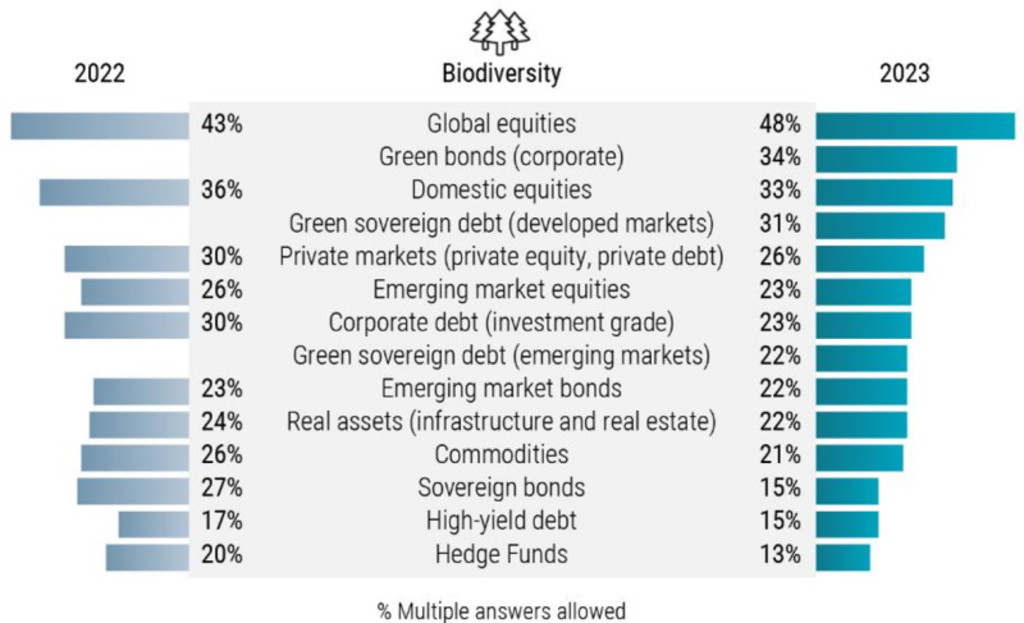

Was die Anlageklassen angeht, sind globale „Mainstream“-Aktien (48 % der Anleger) und grüne Unternehmensanleihen (34 %) die Anlageklassen, die am häufigsten genutzt werden, um Biodiversität in Portfolios zu integrieren. Es folgen Aktien aus inländischen Märkten (33 %) und grüne Staatsanleihen (31 %).

Das Interesse an der Nutzung privater Kapitalmärkte hat leicht von 30 % auf 26 % abgenommen. Wie die Umfrage gezeigt hat, setzen Anleger aus dem asiatisch-pazifischen Raum eher auf Schwellenländer-Vermögenswerte aus ihrer eigenen Umgebung, während nordamerikanische Anleger dies eher bei Rohstoffen tun.

„Unserer Meinung nach können Anleger die wichtigsten Auswirkungen auf die Biodiversität bereits jetzt berücksichtigen, indem sie darauf achten, in welchem Maße Unternehmen zu den Ursachen von Biodiversitätsverlust beitragen – sei es durch Wasserverschmutzung, Plastikmüll, Klimawandel oder Entwaldung“, so Peppelenbos.

„Und dann sollten Anleger beurteilen, wie gut Unternehmen diesen Beitrag abmildern. Das heißt, sie sollten eher auf Reaktions- als auf Impact-Kennziffern achten. Mit dieser Betrachtungsweise erhält man ein einfacheres Bild, und sie befähigt Anleger, schon jetzt Vorreiter und Nachzügler in Sachen Biodiversität zu erkennen.“

Wenn überhaupt, welche Anlageklassen wird Ihre Organisation in den nächsten ein bis zwei Jahren vorrangig für eine weitergehende Integration von Biodiversitätsaspekten nutzen?

Wir brauchen bessere Daten

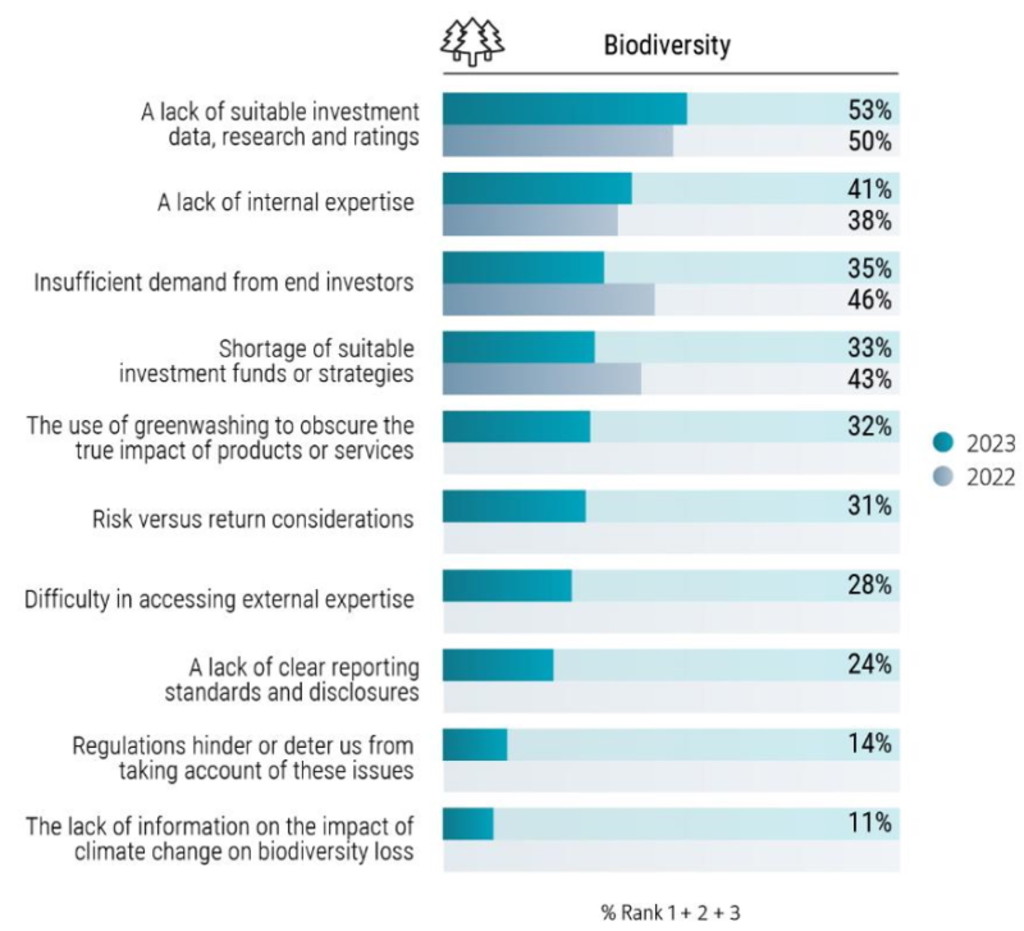

Was die Faktoren angeht, die einer stärkeren Berücksichtigung von Biodiversität in Portfolios entgegenwirken, so hat die Umfrage gezeigt, dass eindeutig ein Bedarf an besseren Daten, Analysen und Bewertungen besteht. Der Anteil der Anleger, die einen Mangel an Daten beklagen, hat sich von 50 % auf 53 % erhöht, während der Anteil derjenigen, die auf einen Mangel an internem Fachwissen hinweisen, von 38 % auf 41 % zugenommen hat.

Rund 24 % beanstandeten einen Mangel an klaren Berichts- und Offenlegungsstandards. Die Bekanntgabe des endgültigen Rahmens der TNFD im September soll hier Abhilfe schaffen; denn dieser Rahmen soll für Biodiversität das Pendant zur Taskforce for Climate-related Financial Disclosures (TCFD) werden, die bereits den Umgang von Anlegern mit diesem Thema steuert.

Nach der Einführung zahlreicher maßgeschneiderter Biodiversitätsprodukte in den letzten Jahren haben die Beschwerden über einen Mangel an geeigneten Strategien abgenommen: Der Prozentsatz derer, die darin ein Hindernis sehen, ist von 43 % auf 33 % zurückgegangen. Auch der Anteil der Befragten, nach deren Überzeugung es zu wenig Nachfrage von Endanlegern gibt, ist von 46 % auf 35 % zurückgegangen. Im Jahr 2022 hat Robeco ein maßgeschneidertes Aktienprodukt mit Schwerpunkt Biodiversität aufgelegt, um zur Schließung dieser Marktlücke beizutragen.

Der Anteil derer, die sich mehr thematische Strategien wünschen, hat sich von 40 % auf 57 % erhöht, und der Anteil derer, die sich mehr biodiversitätsfördernde Varianten bestehender Aktien- und Anleihekernstrategien wünschen, von 30 % auf 56 %. Letzteres lässt sich zum großen Teil durch ein gründlicheres, auf Biodiversität abstellendes Screening erreichen. Europäische Anleger haben eine stärkere Präferenz für den Ausschluss und Verkauf von Unternehmen, die der biologischen Vielfalt am meisten schaden (50 %), während dies weltweit 35 % befürworten.

Was sind für Ihre Organisation die größten Herausforderungen in dem Bemühen, Grundsätze der Dekarbonisierung und Biodiversität in ihrem Anlageportfolio zu berücksichtigen?

Klimawandel

Die Ergebnisse zur Biodiversität stehen in Einklang mit der wesentlichen Frage der dritten jährlichen Umfrage: Wie groß ist der Anteil der Anleger, für die der Klimawandel wesentlicher Bestandteil oder zentrales Element ihrer Anlagepolitik ist? Dieser Anteil ist mit 71 % weitgehend stabil geblieben, hat sich aber aufgrund mehrerer ungünstiger Faktoren gegenüber 2022 (75 %) etwas verringert. Dieser Prozentsatz soll Hochrechnungen zufolge jedoch in den nächsten beiden Jahren auf 85 % steigen.

Die Stimmung wurde allerdings durch mehrere widrige Faktoren beeinträchtigt, allen voran die größere geopolitische Unsicherheit infolge des russischen Angriffskriegs gegen die Ukraine. Dieser hat den Inflationsdruck verstärkt und insbesondere in Europa zu einem Anstieg der Energiepreise geführt, weshalb einige Anleger in ihren Bemühungen um Nachhaltigkeit – z. B. beim baldigen Ausstieg aus fossilen Brennstoffen – nachgelassen haben.