Chief Researcher

• Einblick

Die Lücke schließen: Wie lassen sich Nachhaltigkeitsausschlüsse effektiv ersetzen?

Nachhaltige Investoren schließen üblicherweise Unternehmen aus, die in punkto Nachhaltigkeit schlecht abschneiden, wodurch sich im Portfolio eine Lücke auftut. Wir haben in einer aktuellen Studie verschiedene Methoden zum Ersatz solcher Ausschluss-Aktien miteinander verglichen.

Autoren/Autorinnen

Researcher

Researcher

Zusammenfassung

- Der Ausschluss von nicht-nachhaltigen Aktien hinterlässt im Portfolio eine Lücke, die es zu schließen gilt

- Analysen zeigen, dass es ineffizient wäre, einfach die Positionsgrößen der verbleibenden Aktien anzupassen

- Mit weiterentwickelten Ansätze zielen wir auf eine bessere Performance ab

Wer nachhaltig investieren möchte, wendet üblicherweise Ausschlüsse an, beispielsweise, indem das Portfolio nicht in Aktien der Tabakindustrie oder von Unternehmen, die mit umstrittenen Waffen handeln, oder von Kraftwerkskohleproduzenten investiert. Es gibt aber auch implizite Ausschlüsse, die aus Beschränkungen hinsichtlich des CO2-Fußabdrucks oder des ESG-Scores des Portfolios resultieren und die Veräußerung bestimmter Aktien, die bei diesen Kriterien schlecht abschneiden, nach sich ziehen.

Diese Ausschlüsse haben zur Folge, dass bestimmte Aktien im Vergleich zum Marktportfolio untergewichtet sind. Dadurch entsteht eine Lücke, es zu füllen gilt. Damit das Portfolio weiter voll investiert ist, müssen solche untergewichtete Positionen dadurch ersetzt werden, dass andere Aktien entsprechend übergewichtet werden. Dafür gibt es verschiedene Möglichkeiten, die jeweils unterschiedliche Vor- und Nachteile haben. Da solche Entscheidungen aktiv getroffen werden müssen, ist nachhaltiges Investieren immer aktives Investieren (siehe auch Blitz und de Groot, 2019). In unseren jüngsten Analysen haben wir untersucht, wie die verschiedenen Methoden zum Ersatz der ausgeschlossenen Aktien finanziell abschneiden.

Drei Ansätze

Der „naive“ Basisansatz besteht darin, die Gewichtung der verbleibenden Aktien im Verhältnis zu ihrer Marktkapitalisierung einfach neu zu skalieren. Doch riskiert man mit dieser Methode, unbeabsichtigt ein Engagement entgegen bewährter Faktoren aufzubauen. Zudem hat eine solche Neuskalierung häufig zur Folge, dass beispielsweise Versorgungs-Aktien ersetzt werden durch Tech-Schwergewichte wie Apple, Microsoft und Alphabet, wodurch sich der Tracking-Error deutlich erhöht.

Der erste unserer alternativen Ansätze zielt daher darauf ab, den aus den Ausschlüssen entstehenden Tracking-Error zu minimieren. Der Ansatz strebt zudem eine enge Anlehnung an die Rendite des Marktindexes an. Unsere zweite Alternative nutzt die Untergewichtungen, die sich aus den Ausschlüssen ergeben, um stattdessen Aktien mit attraktiven Faktormerkmalen zu kaufen, mit dem Ziel, die risikobereinigte Rendite zu maximieren. Im Anhang zu unserer Studie untersuchen wir auch eine dritte Alternative, die darin besteht, die Ausschlüsse durch besonders nachhaltige Aktien zu ersetzen, und zwar am konkreten Beispiel durch Aktien aus dem Bereich alternative Energien.

Methodik und Ergebnisse

Für unsere empirischen Analysen betrachten wir zwei Arten von Ausschlüssen: zu einen Ausschlüsse, die sich aus Beschränkungen hinsichtlich des CO2-Fußabdrucks ergeben, und zum anderen Ausschlüsse, die aufgrund schlechter Scores im Hinblick auf die Nachhaltigkeitsziele (SDGs) vorgenommen werden. Mit Blick auf die Beschränkung des CO2-Fußabdrucks untersuchen wir eine Reduzierung von 50 %, 60 %, 70 % oder 80 % des Fußabdrucks gegenüber der Benchmark. Dabei verwenden wir die SDG-Daten aus dem hauseigenen SDG-Rahmenwerk von Robeco, wobei die Scores von -3 (schlechtester Wert) bis +3 (bester Wert) reichen. Unsere Stichprobe umfasst das Industrieländer-Universum des MSCI World im Zeitraum Januar 2006 bis Dezember 2022.

So erzielten etwa Portfolios, die Ausschlüsse anwenden, allein im Jahr 2022 eine um 2 bis 4 % schlechtere Performance

Unsere erste Analyse zeigt, dass der naive Ansatz die langfristige Performance zwar nicht wesentlich beeinträchtigt, jedoch einen hohen Tracking-Error zur Folge hat. So erzielten etwa Portfolios, die Ausschlüsse anwenden, allein im Jahr 2022 eine um 2 bis 4 % schlechtere Performance – und über Zeiträume von zwei bis fünf Jahren mitunter sogar um mehr als 10 %.

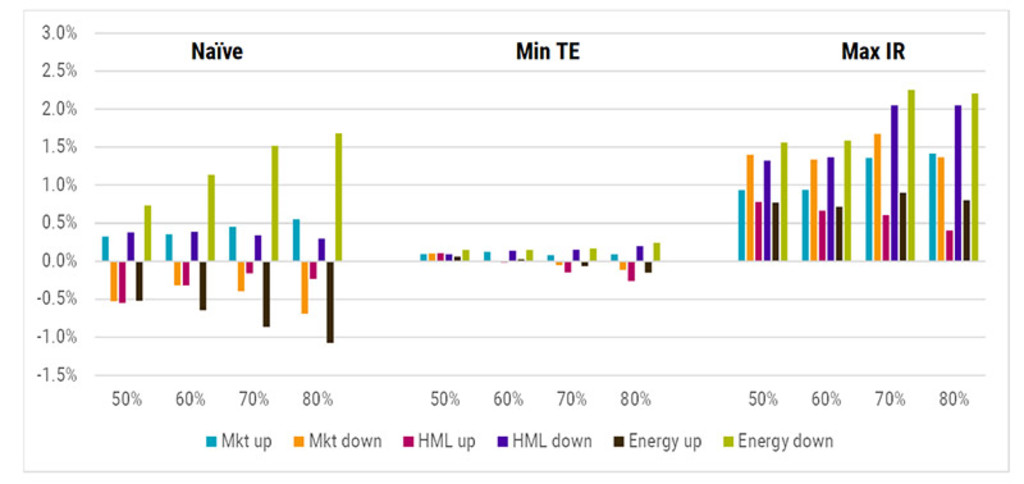

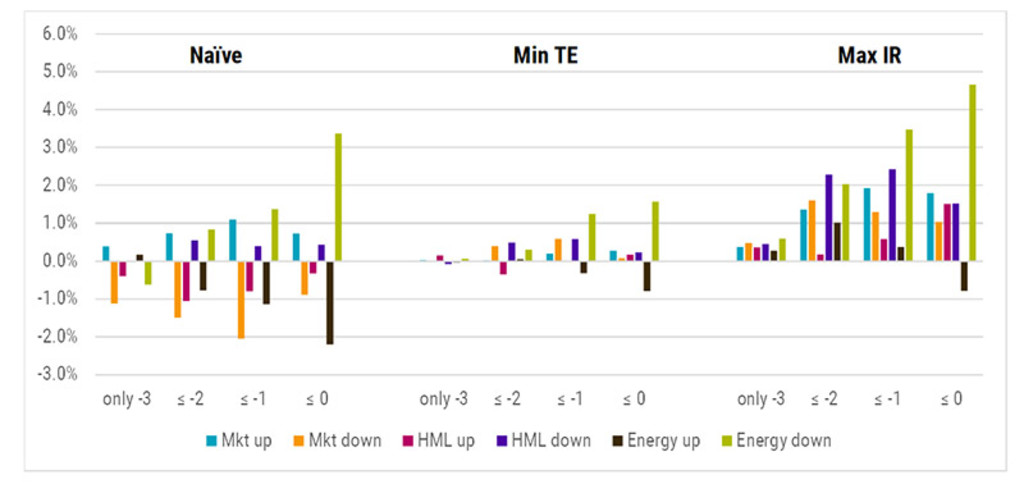

In weiteren Analysen haben wir unsere beiden weiterentwickelten Ansätze verwendet, wobei der erste Ansatz auf eine Tracking-Error-Minimierung und der zweite Ansatz auf eine Rendite-Maximierung abzielen. Mit dem ersten Ansatz wird der Tracking-Error um 50-70 % für CO2-Beschränkungen und um 30-50 % für SDG-Ausschlüsse minimiert. Indessen konzentriert sich der zweite Ansatz auf eine Maximierung des Faktor-Engagements, was eine Information Ratio (netto) von etwa 1 und damit eine solide Überschussrendite zur Folge hat. Abbildung 1 vergleicht diese Ansätze in Bezug auf die CO2-Beschränkungen und Abbildung 2 in Bezug auf die SDG-Ausschlüsse.

Abbildung 1: Performance von Portfolios mit CO₂-Beschränkungen unter bestimmten Bedingungen

Quelle: Robeco

Abbildung 2: Performance von Portfolios mit SDG-Ausschlüssen unter bestimmten Bedingungen

Quelle: Robeco

Wir stellen fest, dass beide Alternativen im Vergleich zu einem naiven Ansatz weniger empfindlich auf verschiedene Marktbedingungen reagieren. Insbesondere die renditeoptimierten Portfolios erzielen in fast jedem Szenario positive erwartete Renditen.

Fazit

Nachhaltiges Investieren erfolgt durch Ausschlüsse, die eine sorgfältige Neugewichtung des Portfolios erfordern. Unser Research zeigt, dass es nicht nur ineffizient, sondern auch mit unnötigen Risiken behaftet sein kann, die Positionsgrößen einfach neu zu skalieren. Weiterentwickelte Ansätze, die entweder den Tracking-Error minimieren oder die Rendite maximieren, können die Performance erheblich verbessern.