Climate & Biodiversity Strategist

• Einblick

Anleger bevorzugen mit Blick auf den Klimawandel aktiv gemanagte Anlagen in Aktien und Green Bonds

Die wachsende Nachfrage nach Klimainvestitionen drückt sich in erster Linie in der Bevorzugung von Aktien, die auf den Wandel ausgerichtet sind, und Green Bonds sowie thematischen Strategien aus.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- Bevorzugung von Investments in aktiven Aktienstrategien und Green Bonds

- Sieben von 10 Investoren haben sich auf das Netto-Null-Ziel ausgerichtet oder prüfen dies

- Stabiles Interesse in Europa, aber Gegenwind gegen ESG in Nordamerika

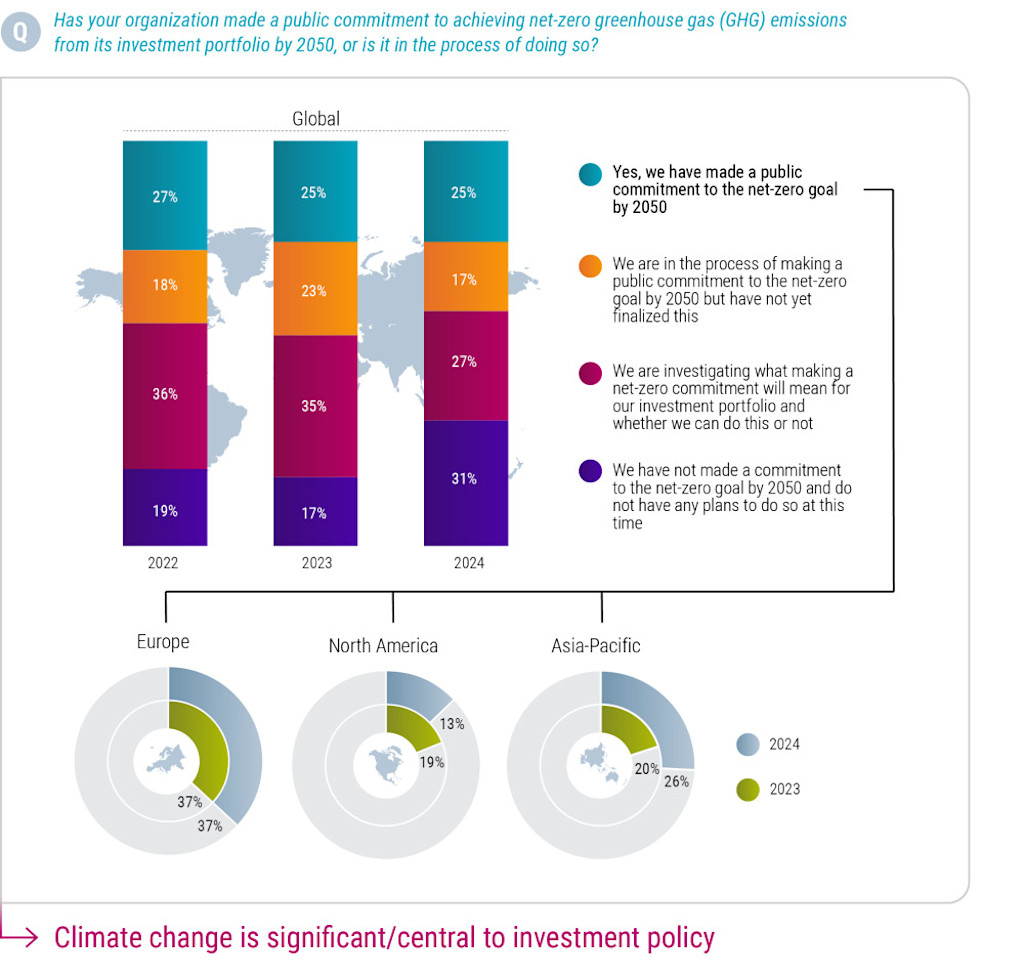

Sieben von zehn Anlegern haben sich entweder fest vorgenommen, bis 2050 das Ziel von netto null CO2-Emissionen in ihren Portfolios zu erreichen, sind dabei, dies zu tun, oder prüfen, wie dies für sie funktionieren könnte. Das zeigt die Global Climate Investing 2024-Umfrage von Robeco.

Anlagen in Strategien für CO2-arme und klimabezogene Lösungen sind weit verbreitet: So geben zwei Drittel (66 %) aller Anleger an, dass sie bereits in Fonds mit einem CO2-armen Ansatz investieren oder dies in den nächsten ein bis zwei Jahren planen. Rund 63 % gaben außerdem an, in Fonds zu investieren, die in unterschiedliche Arten von klimabezogenen Lösungen investieren (z.B. Dekarbonisierungsfonds).

Und Transition Investing rückt immer mehr in den Fokus der Anleger, da sie sich auf Unternehmen konzentrieren, die z. B. im Bereich Erneuerbare Energien führend auf dem Weg zu Netto-Null-Emissionen sind, um die Ziele des Pariser Klimaabkommens zur Bekämpfung der globalen Erwärmung zu erreichen. Etwa 37 % investieren derzeit in Strategien, die speziell auf Unternehmen mit glaubwürdigen Umstellungsplänen abzielen. Gleichzeitig planen 63 %, dies in den nächsten ein bis zwei Jahren zu tun.

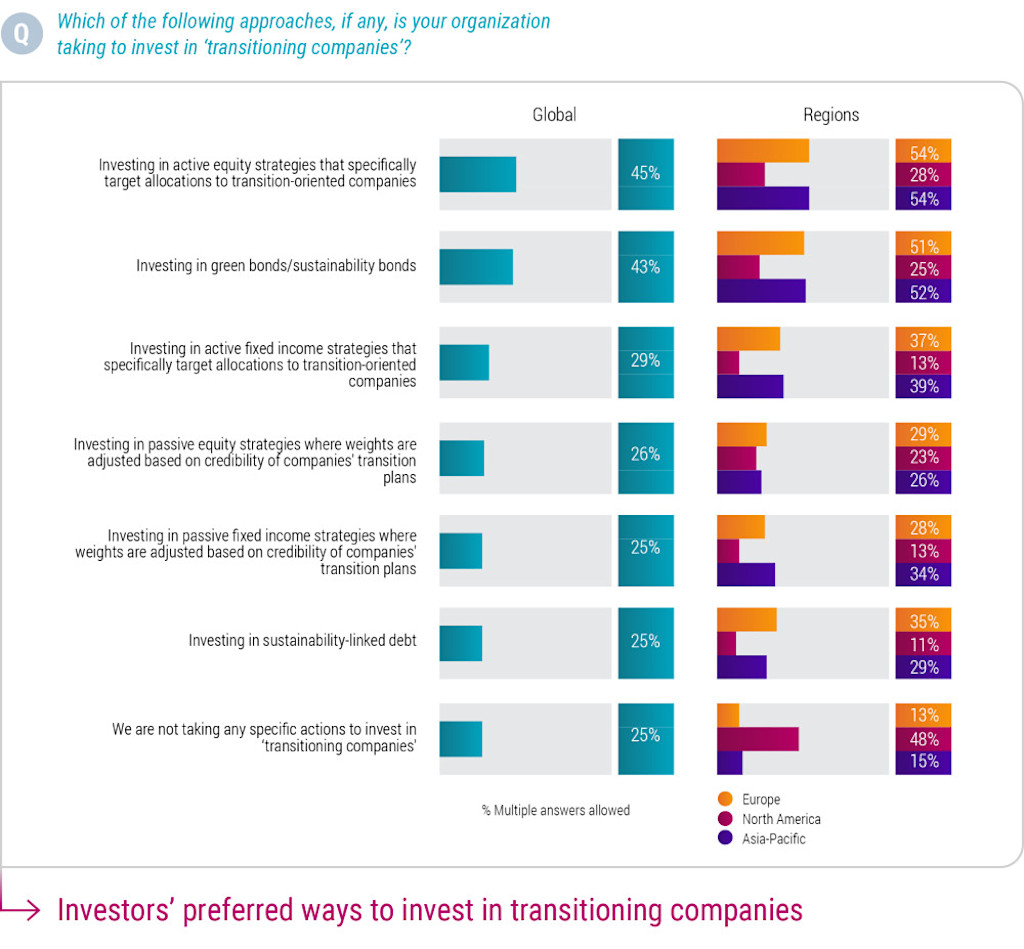

Das Übergangsthema hat einen Einfluss auf die bevorzugten Anlagestile. Etwa 45 % der Investoren weltweit nutzen aktive Aktienstrategien, die speziell auf die Anlage in übergangsorientierte Unternehmen abzielen. Gleichzeitig investieren 43 % in Green Bonds oder auf Nachhaltigkeit ausgerichtete Anleihen. Dieser Ansatz ist in Europa und der asiatisch-pazifischen Region (jeweils 54 %) beliebter als in Nordamerika. Dort ergreifen fast die Hälfte der Investoren (48 %) keine spezifischen Maßnahmen zur Ausrichtung auf Unternehmen im Übergang.

Dies liegt zum Teil daran, dass aktive Strategien eine striktere Analyse der Übergangspläne von Unternehmen ermöglichen. Unterdessen bieten Green Bonds eine Zweckbindung für die Verwendung der Erlöse. Diese Ansätze können dazu beitragen, die größten Herausforderungen bei der Finanzierung von Unternehmen in der Übergangsphase zu bewältigen: die uneinheitliche Offenlegung von Übergangsplänen durch die Unternehmen (ein von 43 % der Anleger genanntes Hemmnis) und unzureichende Vorgaben der Regulierungsbehörden dafür, was als „Übergangsaktivitäten“ gilt (36 %).

Quelle (für alle Grafiken): Robeco Global Climate Investing Survey 2024.

Chancen des Übergangs

„Unsere diesjährige Umfrage beleuchtet den Fokus auf Investitionen in Klimalösungen und in Unternehmen, die sich im Übergang befinden“, sagt Lucian Peppelenbos, Climate & Biodiversity Strategist bei Robeco. „Beide Themen sind für Investoren, die sich auf das Netto-Null-Ziel ausrichten, von grundlegender Bedeutung. Die Anleger sehen große Chancen in klimabezogenen Lösungen, sodass es nicht überrascht, dass viele ihr Engagement in diesem Bereich verstärken wollen.

„Und der Übergang von Unternehmen und anderen von braun zu grün im Zuge ihrer Dekarbonisierung, kann nicht ohne die aktive Beteiligung von Investoren stattfinden. Sie belohnen diejenigen, die den Übergang vollziehen, und entziehen den Unwilligen oder Zögernden die Unterstützung.“

„Ein interessanter Aspekt der diesjährigen Umfrageergebnisse ist die Tatsache, dass die Investoren im asiatisch-pazifischen Raum (APAC) jetzt in Sachen Nachhaltigkeit vorpreschen und ihre Unterstützung für die Klimawende verstärken.“ Der Anteil der Investoren im APAC-Raum, die sich öffentlich auf das Netto-Null-Ziel verpflichten, stieg von 20 % auf 26 %. Damit wurde in der Region erstmals das Thema Klimawandel stärker als in Europa in den Mittelpunkt gestellt.

Aktuelle Einblicke zum Thema Nachhaltigkeit

Stabile Netto-Null-Engagements

Die Zahl der Investoren, die sich öffentlich auf das Netto-Null-Ziel eingestellt haben, ist im Vergleich zur letztjährigen Umfrage mit 25 % stabil geblieben. Gleichzeitig ist die Zahl derer, die dabei sind, dies zu tun, leicht auf 17 % gesunken. Der Anteil derjenigen, welche die Machbarkeit prüfen, ist ebenfalls auf 27 % gesunken, während sich der Anteil derjenigen, die dies nicht vorhaben, seit 2023 auf 31 % fast verdoppelt hat.

Auf globaler Ebene wurden die Ergebnisse durch ein nachlassendes Interesse in Nordamerika beeinträchtigt. Dort haben viele im Zuge einer Gegenbewegung in punkto ESG-Investments das Thema Klimawandel in den Hintergrund gerückt. Regional gesehen sind die Aussichten in Europa positiver. Dort ist die Zahl derer, die eine feste Zusage machen, mit 37 % stabil. Unterdessen ist im asiatisch-pazifischen Raum der Anteil von 20 % im Jahr 2023 auf heute 26 % gestiegen.

Im Vergleich zu anderen institutionellen Anlegern und Großanlegern zeichnen sich Versicherungsunternehmen durch eine Zusage zur Klimaneutralität aus, was vielleicht darauf zurückzuführen ist, dass sie auf beiden Seiten ihrer Bilanz dem Klimawandel ausgesetzt sind. Rund 39 % der Versicherer haben sich bereits öffentlich verpflichtet, weitere 20 % sind gerade dabei, dies zu tun.

Gezielter und sorgfältiger Ansatz

„Klimabezogene Investments beginnen sich zu etablieren“, sagt Peppelenbos. „Die Ergebnisse unserer Umfrage zeigen, dass viele Investoren einen gezielten und sorgfältigen Ansatz verfolgen, um ihre Anlageportfolios zu dekarbonisieren und sich in Richtung einer CO2-armen Wirtschaft der Zukunft zu bewegen.“

„Während sich die Anleger den Herausforderungen stellen, die mit der Klimawende verbunden sind, sind sie inzwischen weniger blauäugig. Sie verwenden mehr Sorgfalt bei Überlegungen und Analysen, was die Voraussetzungen für die Einbeziehung von Nachhaltigkeit in die vielfältigen Aspekte des Managements von Portfolios betrifft.“

„Dies reicht vom Erwerb von Expertise und Erfahrung bei der Messung ihres CO2-Fußabdrucks über das Verständnis zukunftsorientierter Kennzahlen und Daten bis hin zur Sicherstellung der vollständigen Integration in die strategische Planung und Investitionen in verschiedene Assetklassen bei der Zusammenarbeit mit externen Organisationen.“

Fahrplan zur Dekarbonisierung

Aber es ist noch ein langer Weg bis zur Erreichung des Netto-Null-Ziels. Zwar hat die Mehrheit der Investoren Richtlinien für die Dekarbonisierung einiger Segmente ihrer Aktien- (62 %), Anleihen- (53 %) und Immobilienportfolios (51 %) festgelegt. Doch haben nur sehr wenige einen klaren Fahrplan für die Dekarbonisierung aller Segmente dieser Portfolios.

Wenn sie konzentriertere Portfoliosegmente wie inländische Aktienanlagen dekarbonisieren, können größere Abweichungen von der Benchmark erforderlich sein als beispielsweise bei internationalen Aktien, wo das Gesamtuniversum viel größer ist.

Es gibt nach wie vor einige gute Gründe, warum Investoren nicht in dem Maße dekarbonisieren, wie es für das Erreichen des Netto-Null-Ziels erforderlich wäre, auch wenn der Gegenwind nachlässt. Die Zahl der Anleger, die einen Mangel an geeigneten Anlagedaten, Researchinformationen und Ratings angaben, ist im vergangenen Jahr von 52 % auf 42 % gesunken. Der Anteil derer, die einen Mangel an klaren Berichtsstandards und Offenlegungen nannten, ging ebenfalls zurück – von 46 % auf 39 %. Die Sorge, dem Vorwurf des Greenwashing ausgesetzt zu werden, ging leicht von 36 % auf 34 % zurück.

Laden Sie die Publikation herunter