Portfolio Manager

• Einblick

Mehr als auf den ersten Blick erkennbar ist: Verborgene Tiefen im Quant Investing der nächsten Generation

Bei Robeco berücksichtigen wir mehr als nur die gängigen Faktoren, indem wir kontinuierlich neue thematische Faktoren einführen und einzigartige Signale unter Verwendung kurzfristiger und alternativer Daten erstellen. Unsere jüngste Research verdeutlicht, dass die Analyse gängiger Faktoren entsprechende Anlagen als unausgewogen erscheinen lassen kann, während dieselben Portfolios durch Einbeziehung relevanter Faktordefinitionen in Bezug auf Positionierung, Risiko und Performance ausgewogen und profitabel wirken.

Autoren/Autorinnen

Head of Quant Equity Research

Researcher

Researcher

Zusammenfassung

- Unsere Quant-Equity-Strategien bieten ein ausgewogenes Verhältnis zwischen optimiertem Faktor- und eigener Signalpositionierung

- Überprüfte gängige Faktoren können die wahre Natur von Portfolios nicht erfassen

- Unsere 20-jährige Erfolgsbilanz ist weitgehend durch gängige Faktoren nicht zu erklären

Das Faktor-Exposure zu messen, kann mehrdeutig sein, wenn gängige Faktordefinitionen anstelle von erweiterten Fassungen verwendet werden, die darauf ausgelegt sind, höhere risikobereinigte Renditen zu erzielen. In unserem kürzlich erschienenen White Paper beschreiben wir, dass faktorbezogene Anlagen unausgewogen erscheinen können, wenn sie auf der Grundlage gängiger Faktoren betrachtet werden. Dieselben Anlagen können allerdings eine ausgewogene und rentable Kombination aus Positionierung, Risiko und Performance darstellen, wenn bei der Betrachtung die relevanten Faktoren berücksichtigt werden.

Faktoren sind zu einem festen Bestandteil des Instrumentariums für Portfoliokonstruktion geworden, in der Regel mit dem Ziel, ein stabiles Gleichgewicht zwischen Faktoren aufrechtzuerhalten, um das Risiko zu bewältigen und gleichzeitig das damit verbundene Alpha zu nutzen. Die meisten dieser erfolgreichen Faktoren lassen sich unter den Begriffen Value, Momentum, Quality und Low Risk zusammenfassen. Bei Robeco haben wir diese wichtigen Faktorthemen kontinuierlich verbessert, da laufende Innovationen dazu beitragen, einen Alpha-Vorteil gegenüber gängigen Faktoren zu erreichen; siehe Swade et al. (2024).1

Dieser Vorteil wird noch verstärkt, wenn wir über die traditionellen Faktorthemen hinausgehen und eigene Signale einbringen, die die kurzfristige Dynamik und/oder alternative Datenquellen nutzen.2 Zur Veranschaulichung der Wirksamkeit dieser Kombination hebt Blitz (2024) hervor, dass rund 80 % der Outperformance des Modells von Robeco nicht durch gängige wissenschaftliche Faktoren erklärt werden können.3

Active Quant: Mit Zuversicht Alpha anstreben

Alpha sollte aber mehr sein als eine Illusion. Wir lassen nichts unversucht, um für unsere Kunden Alpha zu erzielen.

Das Faktor-Exposure messen

Die einzigartige Faktordifferenzierung von Robeco Quant Equities hat dazu geführt, dass der Fonds in Vergleichsgruppen stets zu den Spitzenreitern gehört (Blitz, 2024). Potenzielle und tatsächliche Kunden sind allerdings manchmal verwirrt, wenn sie versuchen, unseres Faktor-Exposure mithilfe von Marktfaktor-Analysemethoden zu untersuchen. Sie können beispielsweise ein scheinbares Faktorungleichgewicht diagnostizieren, das Fragen zur Gesamtdiversifizierung des Portfolios aufwirft. In unserem neuen White Papier bringen wir hier Licht ins Dunkel.

Wir gehen u. a. auf folgende Fragen ein: Wie lässt sich das Faktor-Exposure am besten messen? Ist es wirklich wichtig, wie diese Faktoren definiert werden, oder sind sie alle identisch? Und vor allem: Sind dies die „richtigen“ Faktoren, um Alpha zu generieren?

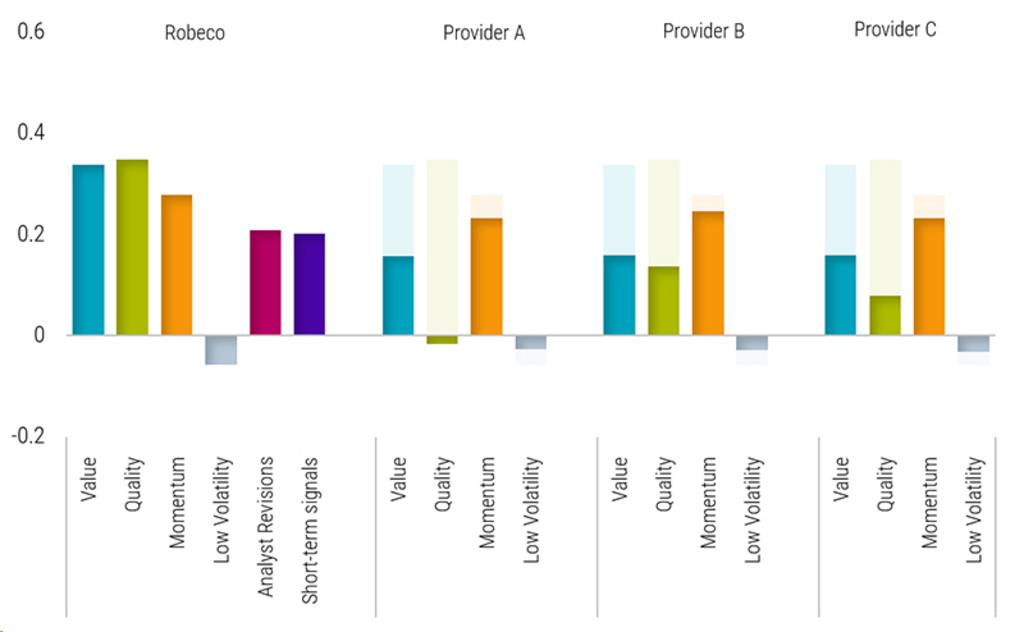

Um diesen Fragen nachzugehen, verwenden wir die Strategie Robeco Developed Markets Enhanced Indexing (DM EI), ein Faktorportfolio für globale Aktien, und erforschen den aktuellen Stand der Faktordefinitionen. In Abbildung 1 werden die mit der Z-Score-Methode berechneten Faktor-Exposures auf Basis der eigenen Faktordefinitionen von Robeco mit denen von drei marktführenden Anbietern von Faktor-Analyse-Instrumenten verglichen. Der Vergleich verdeutlicht, dass die Faktoren von Robeco zwar einige Gemeinsamkeiten mit den gängigen Faktoren aufweisen, aber dennoch besondere Einblicke bieten, die das Portfolioergebnis verbessern.

QI Emerging Markets 3D Enhanced Index Equities I USD

- performance ytd (31-12)

- 33.84%

- Performance 3y (31-12)

- 19.33%

- morningstar (31-12)

- SFDR (31-12)

- Article 8

- Ertragsverwendung (31-12)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Abbildung 1 – Faktor-Exposure der Strategie Enhanced Indexing von Robeco

Quelle: Robeco Quantitative Investments. Die Strategie Enhanced Indexing Developed Markets von Robeco durch Faktoranalyse der Anbieter A, B und C und durch eigene Faktoren von Robeco, ab Juli 2024. Die y-Achse zeigt das Faktor-Exposure, gemessen mit der Z-Score-Methode.

Wichtig ist, dass gängige Faktoranalysen in der Regel keine Faktoren der Analystenrevisionen enthalten (geschweige denn kurzfristige oder alternative Alpha-Signale) und damit einen entscheidenden Teil des Gesamtbildes auslassen. Im White Paper wird der Wert von Faktoranalysen durch Dritte für die Bewertung von Portfolios weiter erörtert, aber auch auf einige ihrer Tücken hingewiesen. Schließlich betonen wir die Bedeutung einer diversifizierten und ausgewogenen Portfoliokonstruktion, um unerwünschte Risiken nicht einzugehen und die langfristige Performance zu steigern.

Mehr als auf den ersten Blick erkennbar ist

Es ist unwahrscheinlich, dass sich die Entwicklung von Faktoren in der Wissenschaft und in der Industrie verlangsamt, geschweige denn aufhört, und es gibt keinen universell einsetzbaren Ansatz für die Messung von Faktoren, die Positionierung gegenüber Faktoren oder die Bewertung des Risiko- und Performancebeitrags von Faktoren. Der Markt bietet zwar leistungsfähige Instrumente zur Analyse von Portfolios auf der Grundlage von Faktoren an, doch sind diese Instrumente eher dazu gedacht, bekannte Risiken zu erklären. Für Vermögensverwalter, die sich auf die Generierung von Alpha konzentrieren, ist eine kontinuierliche Innovation innerhalb der Faktorthemen unerlässlich. Dazu gehört auch die Einbeziehung alternativer Daten und kurzfristiger Signale, um einzigartige renditesteigernde Positionen zu erfassen, die bei herkömmlichen, gängigen Analysen möglicherweise übersehen werden.

Eine wirksame Portfoliokonstruktion beruht auf einem umfassenden Verständnis dafür, wie sich Positionierungen als Portfoliorisiken manifestieren. Und obwohl Faktoranalysen ein wichtiges Instrument in einem gut recherchierten Anlageprozess bleiben, sollten die bei Faktoranalysen beobachteten Abweichungen nur dann Anlass zur Sorge geben, wenn sie nicht gut verstanden werden. Zwei Jahrzehnte später bestätigt der Erfolg unserer Enhanced-Indexing-Portfolios sowohl in Industrie- als auch in Schwellenländern diese Haltung und beweist, dass es sicherlich mehr gibt, als auf den ersten Blick erkennbar ist.

Fußnoten

1 Swade, A., Hanauer, M. X., Lohre, H. und Blitz, D. (2024). Factor Zoo (.zip). The Journal of Portfolio Management, Quantitative Special Issue 2024, 50(3), 11-31.

2 Kurzfristige Alpha-Faktoren auszunutzen, bringt einige Herausforderungen mit sich und Blitz et al. (2024) zeigen auf, wie diese in der Praxis gemeistert werden können.

3 Blitz, D., 2024, “The unique alpha of Robeco Quant Equity strategies”. Kundenmitteilung von Robeco

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.