Portfolio Manager

• Perspectiva mensual

La salud es el activo más preciado: oportunidades en el sector salud para inversores activos

Se trata de un sector que representa el 9% del PIB mundial y al que todo el mundo contribuye en algún momento de su vida. A medida que la población envejece y la tecnología avanza, la asistencia sanitaria se convierte en uno de los sectores más interesantes para la selección de valores, afirma la analista Alyssa Cornuz.

Autores/Autoras

Resumen

- El sector salud se aprovechará del envejecimiento y el incremento de las enfermedades crónicas

- El desarrollo de fármacos sigue siendo clave para generar beneficios, pero las dificultades con las patentes dificultan el progreso

- La IA impulsa el desarrollo de nuevas curas conforme aumenta la tendencia a la digitalización

El gasto en sanidad solo en EE.UU. alcanzó los 4,5 billones de USD en 2023, una cantidad superior al PIB de Japón. Las prioridades en el sector han evolucionado desde la pandemia de COVID, aunque sigue siendo el tema principal a largo plazo conforme la población mundial envejece y enferma.

«A nivel mundial, existen diversos factores estructurales que favorecen este sector, como el envejecimiento de la población, cuyas proyecciones indican que en 2050 una de cada seis personas en el mundo tendrá más de 65 años, frente a una de cada once en la actualidad», afirma Cornuz, analista del Healthy Living en el equipo de renta variable temática de Robeco.

«Además, hay que añadir el aumento de enfermedades crónicas, como las cardiovasculares, cáncer o diabetes, y el aumento de la demanda de servicios de asistencia sanitaria en los mercados emergentes. Esto ofrece a los inversores la oportunidad de descubrir empresas que pueden aplicar nuevas tecnologías de inteligencia artificial (IA), desarrollar nuevos tratamientos y mejorar la eficacia del gasto en asistencia sanitaria».

«Sin embargo, existen algunos obstáculos, como la reducción de los ingresos de los proveedores de asistencia sanitaria tras la COVID, el control de los precios de los medicamentos y la incertidumbre regulatoria. En 2023, los reembolsos de Medicare en EE.UU. crearon un escenario difícil para algunas partes del sector».

«Además, el lanzamiento de los fármacos GLP-1 para combatir la obesidad provocó una enorme dispersión de la rentabilidad entre las grandes farmacéuticas, las MedTech y otros subsectores en salud. Aunque en 2024 hay más probabilidad de dispersión e incertidumbre macroeconómica, también ofrece al selector de valores más oportunidades que en los últimos años, soportadas por valoraciones y más divergencia entre ganadores y perdedores».

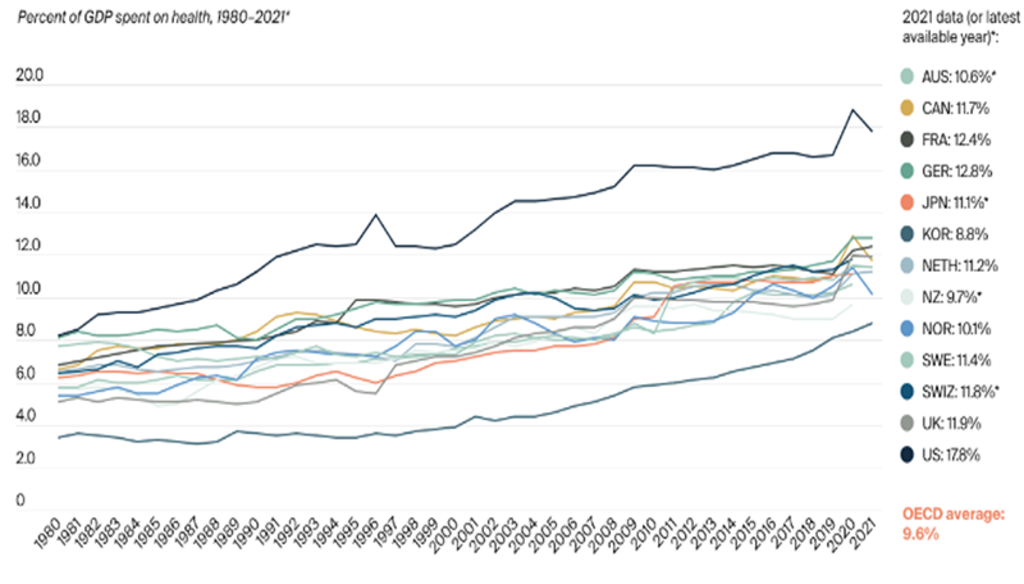

El porcentaje del PIB dedicado a sanidad; EE.UU. lidera el grupo con un 17,8%.

Fuente: Morgan Stanley

Cornuz afirma que destacan tres factores, que serían la recuperación de los sectores de la biotecnología y las ciencias de la vida, las perspectivas de que no haya grandes sorpresas en las próximas elecciones presidenciales y al Congreso de EE.UU., y la orientación hacia ámbitos terapéuticos atractivos más allá del GLP-1.

«Las fusiones y adquisiciones en biotecnología han experimentado un repunte en lo que va de año y probablemente persistirán, aunque con una tendencia hacia la adquisición de activos en fases más avanzadas, a medida que las grandes farmacéuticas aumentan su desarrollo de fármacos», afirma.

«No se espera que la sanidad sea un tema clave en las elecciones de estadounidenses. Aunque los valores de las grandes farmacéuticas y la contención del gasto sanitario están expuestos a factores como la derogación de la Ley de sanidad asequible estadounidense (Affordable Care Act), otros subsectores como las herramientas de ciencias de la vida o empresas de investigación clínica y de fabricación de medicamentos, deberían permanecer intactos».

«Por último, el mercado está dejando atrás los fármacos contra la obesidad para centrarse en el ciclo de otros productos, como la lucha contra el Alzheimer o el desarrollo de vacunas para el sistema respiratorio».

Vida saludable

Desarrollo, patentes y beneficios

Cornuz afirma que el desarrollo de nuevos fármacos sustenta el crecimiento del sector, sobre todo a medida que caducan las patentes de productos superventas. Las patentes ofrecen inmunidad ante la competencia mientras estén activas, lo que en la práctica las convierte en monopolios, pero otras empresas pueden fabricar el mismo producto una vez que expiren.

«La carrera por descubrir una vacuna contra la COVID destacó la capacidad de la industria para innovar con rapidez, pero las barreras de las patentes son un lastre para las grandes farmacéuticas, lo que costará a la industria 180.000 millones de USD en pérdidas de ingresos de aquí a finales de la década», afirma Cornuz.

«Por eso, aprovechar la aceleración de la innovación con ciclos de producto más rápidos o fusiones y adquisiciones es un tema clave para el sector. Entre los ámbitos terapéuticos con posibilidades de crecimiento destacan la oncología, la inmunología, la diabetes, la obesidad y la neurología, sobre todo para combatir el Alzheimer».

La IA nos echa una mano

El desarrollo de fármacos es un negocio arriesgado, porque la obtención de un nuevo medicamento suele durar de ocho a diez años y cuesta entre 1.000 y 2.000 millones de USD por producto, y solo uno de cada diez candidatos llega al mercado con la aprobación regulatoria. ¿Puede ayudar la IA?

«La IA podría acortar el desarrollo de productos al acelerar el descubrimiento de fármacos y reducir las tasas de fracaso de los ensayos clínicos», afirma Cornuz. «Con la integración de datos, el reconocimiento de tendencias y el modelado predictivo, la IA puede agilizar la comprensión de las enfermedades y facilitar la identificación de posibles éxitos en el tradicional proceso de desarrollo de fármacos, mientras que los algoritmos de machine learning pueden optimizar el diseño de los ensayos clínicos».

«Además del desarrollo de fármacos, las herramientas digitales de asistencia sanitaria basadas en datos podrían mejorar los resultados de los pacientes y, a su vez, reducir las ineficiencias. En un sector asolado por la escasez de mano de obra cualificada, la IA puede contribuir a facilitar la asistencia al paciente, desde la consulta previa hasta el diagnóstico, y a reducir la carga administrativa de los hospitales».

Healthy Living D USD

- performance ytd (30-9)

- -2,24%

- Performance 3y (30-9)

- 6,55%

- morningstar (30-9)

- SFDR (30-9)

- Article 9

- Pago de dividendos (30-9)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Gastos en digitalización

La digitalización del sector —objeto de engagement anteriormente en Robeco— también supone tanto un coste a largo plazo como una oportunidad para un sector que depende de historiales médicos precisos y de la posibilidad de realizar un seguimiento de la eficacia de las prescripciones de los médicos. Las inversiones en salud digital ascendieron a 45.000 millones de USD durante la pandemia, y abarcan desde la tecnología de ensayos clínicos hasta la salud y el bienestar en el hogar.

«Entre 2020 y 2022, la asistencia sanitaria fue el sector con mayor capital invertido en IA después del sector tecnológico», afirma Cornuz. «Desde que terminó la pandemia, la financiación ha disminuido fuertemente, a raíz de la subida de los tipos de interés».

«Las dificultades a las que se enfrenta el sector son conocidas por todos, pero no el modo en que las inversiones en herramientas digitales y de IA ofrecen un evidente aumento de la productividad. Aún no ha llegado ese momento, y será un tema a tener en cuenta por los inversores en este vibrante aunque siempre desafiante sector».

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.