Portfolio Manager

Hören Sie sich unsere aktuelle Podcast-Episode zum Thema "Cash oder Credits" an.

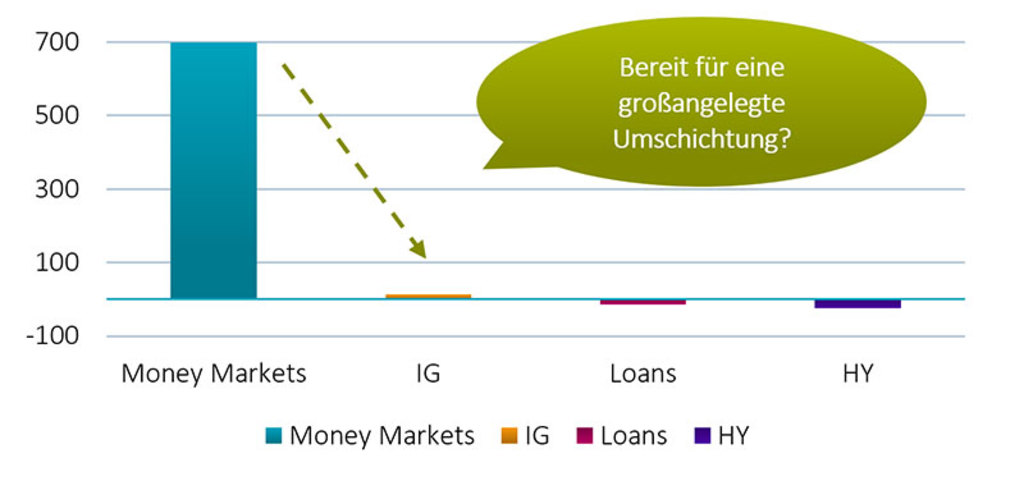

Da die Kapitalflüsse in der Regel der Renditeentwicklung folgen, beginnen die Anleger derzeit, aus Liquidität (Cash) in Unternehmensanleihen (Credits) umzuschichten. Das wirft folgende Frage auf: Ist das eine kluge Entscheidung, oder ist Cash in der aktuellen Situation immer noch zu bevorzugen?

Zu Beginn des letzten Jahres vertraten viele Marktteilnehmer die Ansicht, dass sich Anleihen 2023 hervorragend entwickeln würden. Stattdessen stiegen die Zinsen den größten Teil des Jahres über weiter an, und die Mittelzuflüsse in die Anleihemärkte fielen überraschend moderat aus. Tatsächlich erwies sich das Jahr 2023 als vorteilhaft für Cash. So waren Rekordzuflüsse in Geldmarktfonds und kurzlaufende Staatsanleihen zu verzeichnen, da damit 4-5 % Rendite ohne Bonitäts- oder Durationsrisiko erzielbar war.

Ende 2023 und zu Beginn dieses Jahres kam es jedoch zu einer sehr guten Wertentwicklung bei Anleihen. Denn die Marktrenditen gingen wieder zurück, was darauf hindeutet, dass die Märkte nun ein Szenario einer weichen Landung der US-Konjunktur unterstellten, d. h. ein geringeres, aber nicht negatives Wachstum mit einer deutlichen Abschwächung der Inflation erwarteten.

Im vergangenen Jahr erzielte der globale Markt für Investment Grade-Credits1 einen Gesamtertrag von 9,1 % (USD-hedged) bzw. 6,5 % (EUR-hedged). Am globalen High-Yield-Markt ergab sich gleichzeitig eine Gesamtrendite von 13,8 % (USD-hedged) bzw. 11,2 % (EUR-hedged). Dies unterstreicht das attraktive Renditepotenzial der Credit-Märkte im Vergleich zu Geldmarktanlagen, die im selben Zeitraum 5,2 % (in USD) und 3,3 % (in EUR) erzielten.

Wir sind der Ansicht, dass Credits mit Investment Grade-Rating und Cross Over-Credits (Unternehmensanleihen mit BB-Rating) im aktuellen Umfeld aus drei Gründen eine überzeugende Alternative zu Cash darstellen.

Erstens bieten Credits mit Investment Grade- bzw. BB-Rating einen attraktiven Renditeaufschlag gegenüber Cash. Das gilt insbesondere in einem Umfeld, in dem die Zentralbanken ihren Zinserhöhungskurs beenden und schließlich mit der Lockerung der Geldpolitik beginnen dürften. Außerdem schützt dieser Ansatz die Anleger vor künftigen Zinssenkungen der Zentralbanken, welche die Rendite von Geldmarktanlagen unmittelbar verringern würden. Bei hochwertigen Credits werden die Renditeaussichten immer attraktiver, insbesondere bei kurzfristigen Papieren. So können Anleger damit auf Sicht der nächsten 12 Monate höhere Renditen als mit Cash-Instrumenten erzielen – und das bei begrenztem Zinsänderungs- oder Spreadrisiko.

Quelle: Bloomberg, Morgan Stanley Research. Kumulierte Mittelbewegungen im Jahr 2023 (in Mrd. USD)

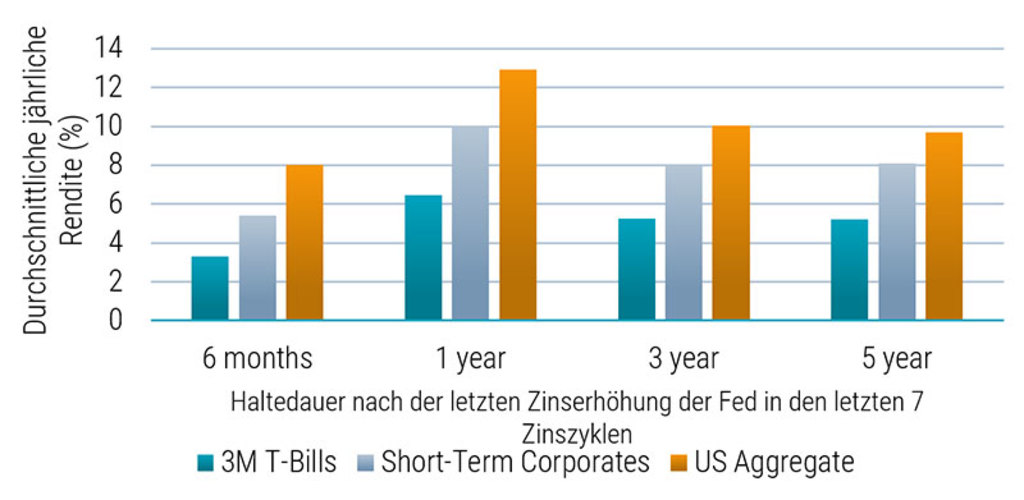

Geldmarktfonds und Staatsanleihen mit kurzer Restlaufzeit galten als lukrative Möglichkeit zum Parken von Liquidität mit Renditen von über 4 %. Die Vergangenheit hat jedoch gezeigt, dass diese Instrumente nicht die beste Wahl sind, wenn die Zentralbanken schließlich zur Lockerung der Geldpolitik übergehen. Dies wird in der nachstehenden Abbildung 2 veranschaulicht. Darin wird die Wertentwicklung kurzlaufender Unternehmensanleihen mit der von Geldmarktanlagen und Anleihen mit längerer Laufzeit im Anschluss an die letzte Zinserhöhung in den USA verglichen.

Anleger können sich nun für die nächsten 12 Monate höhere Renditen als mit Cash sichern

Im Durchschnitt schnitten kurzfristige Unternehmensanleihen über verschiedene Zeiträume (Haltedauer) um 300 Basispunkte besser ab als Geldmarktanlagen. Anleihen mit längerer Duration (US Aggregate) warfen höhere Renditen ab, sind jedoch mit einem höheren Durationsrisiko verbunden. Das bedeutet, dass Anleihen mit längerer Duration bei anhaltender Zinsvolatilität stärker in Mitleidenschaft gezogen werden würden.

Unsere Analysen2 haben auch gezeigt, dass Credits mit kürzerer Laufzeit wesentlich geringere Renditeschwankungen aufweisen als solche mit längerer Laufzeit und folglich eine höhere risikobereinigte Rendite bieten. Die Geschichte zeigt auch, dass Cash-Anlagen attraktiv sind, wenn die Fed beginnt, die Zinsen zu erhöhen. Doch sobald die Zentralbank die Zinserhöhungen stoppt oder beginnt, die Zinsen zu senken, können die Anleger die Erlöse aus fälligen Anleihen nur zu immer niedrigeren Zinsen reinvestieren. Weitere Einzelheiten finden Sie in unserem Papier über Credits mit kurzer Laufzeit.

Quelle: Robeco, Bloomberg, September 2023

Zweitens sollten sich Unternehmen mit Investment Grade bzw. BB-Rating in einer Rezession gut entwickeln. Wir glauben, dass die Marktteilnehmer zu optimistisch sind und dass die Wahrscheinlichkeit einer Rezession höher ist, als an den Märkten derzeit unterstellt wird. Wie in unserem jüngsten Credit Quarterly Outlook erörtert, haben Zinserhöhungszyklen der Zentralbanken fast immer zu einer Rezession geführt. Die letzte Ausnahme waren die 1990er Jahre. Doch selbst in einem Rezessionsumfeld mit leicht negativem Wachstum bieten Investment Grade-Credits und Cross Over-Credits (Unternehmensanleihen mit BB-Rating) eine überzeugende Alternative zu Cash.

Es gibt Teile des Credit-Markts, die anfälliger sind, wenn die Wirtschaft in eine Rezession gerät. Dennoch dürften sich Unternehmen mit Investment Grade- bzw. BB-Rating auch in einem Umfeld mit moderat negativem Wachstum weiterhin gut entwickeln. Diese Unternehmen haben eine konservativere Verschuldungspolitik betrieben und können daher die negativen Auswirkungen einer Rezession auf ihre Rentabilität besser verkraften. Außerdem sind hohe Zinsen für diese Unternehmen beherrschbar, da sie in der Regel über mehr längerfristige Verbindlichkeiten verfügen. Daher besteht kein kurzfristiges Risiko, sich zu höheren Zinsen refinanzieren zu müssen.

Diese Unternehmen haben eine konservativere Verschuldungspolitik betrieben

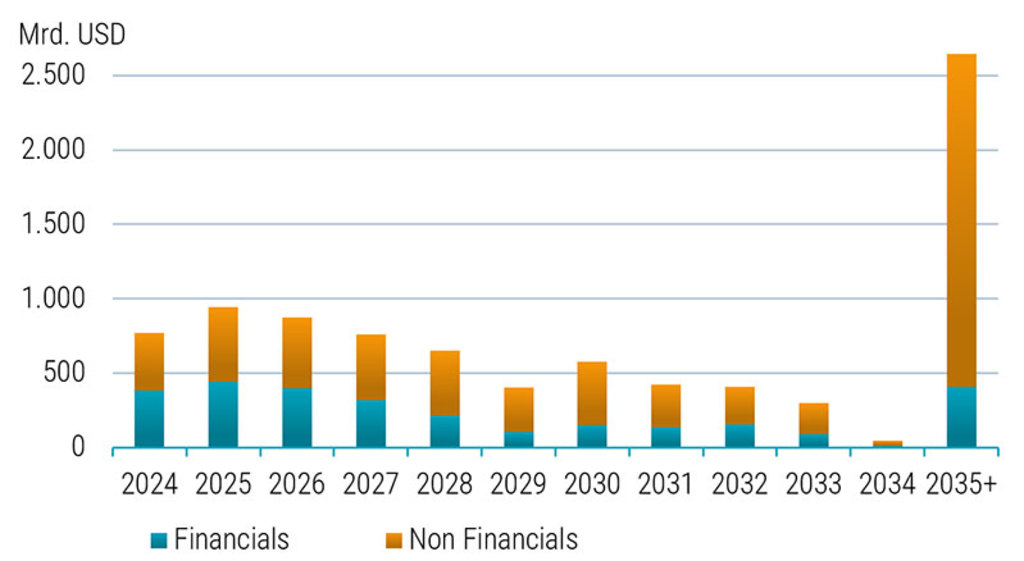

Dies wird auch in der nachstehenden Abbildung 3 deutlich. Sie zeigt die ausstehenden Schulden von US-Firmen mit Investment Grade-Rating (Finanzsektor und übrige Unternehmen). Ein großer Teil der ausstehenden Fälligkeiten läuft bis zum Jahr 2035 oder darüber hinaus. Deshalb muss ein erheblicher Teil der ausstehenden Schulden von Unternehmen mit Investment Grade-Rating erst nach zehn Jahren oder mehr refinanziert werden. Aus diesem Grund werden diese Unternehmen in nächster Zeit nicht mit höheren Zinskosten konfrontiert sein.

Ganz anders sieht das Szenario bei Hochzins-Emittenten mit niedrigerem Rating (CCC) aus. Sie müssen in den nächsten vier Jahren mehr als 50 % ihrer ausstehenden Schulden refinanzieren. Diese Unternehmen werden höchstwahrscheinlich mit einem erheblichen Anstieg ihrer Zinskosten konfrontiert sein, und das in einer Zeit, in der sich die Konjunktur abschwächt. In diesem Bereich des Credit-Markts erwarten wir Zahlungsprobleme, da die dort vertretenen Unternehmen ihre Schulden zu wesentlich höheren Zinsen refinanzieren müssen. Deshalb wollen wir dieses Marktsegment in der gegenwärtigen Phase des Kreditzyklus meiden.

Quelle: BofA Global Research. In Mrd. US-Dollar

Der dritte Grund, warum wir Anlegern raten, von Cash in Investment Grade- und Cross Over-Credits umzuschichten, ist die bessere Diversifizierung des Emittentenrisikos. Typischerweise umfassen Geldmarktanlagen konzentriertere Engagement in einer kleinen Anzahl von Emittenten oder Gegenparteien. Diese sind zwar von hoher Bonität, dennoch kann ein erhebliches Exposure gegenüber nur wenigen Emittenten bestehen. Anlagen in höherwertigen Credits mit Investment Grade- bzw. BB-Rating ermöglichen eine stärkere Diversifizierung über verschiedene Emittenten hinweg. So investieren wir beispielsweise im Rahmen unserer Global Credits - Short Maturity-Strategie in mehr als 130 verschiedene Unternehmen auf dem globalen Markt für Investment Grade-Credits.

Bei Anlagen an den Credit-Märkten geht es darum, die Verlierer zu vermeiden

Darüber hinaus würden wir keinen passiven Ansatz bei der Anlage in Credits befürworten. Denn dabei sind Anleger potenziell minderwertigen Unternehmen mit höherem Ausfallrisiko ausgesetzt. Bei Anlagen an den Credit-Märkten geht es darum, die Verlierer durch aktives Management und fundamentales Bottom-up-Research zu vermeiden. Wie in unserem jüngsten Podcast erörtert, wird dies im aktuellen Umfeld von entscheidender Bedeutung sein.

Wir sind der Meinung, dass Investments in hochwertige Credits im aktuellen dynamischen Marktumfeld eine kluge Entscheidung sind. Sie bieten den Anlegern nicht nur eine Alternative zu Geldmarktinstrumenten und kurzlaufenden Staatsanleihen. Sie können auch Chancen nutzen und Risiken abmildern, während wir uns dem Ende eines der aggressivsten Zinserhöhungszyklen der Zentralbanken nähern.

1 Die zugrundeliegenden Indizes sind der Bloomberg Global Aggregate Corporate Index (EUR- und USD-hedged), der Bloomberg US Corporate High Yield sowie der Pan Euro HY ex Financials 2,5 % Issuer Cap. (EUR-hedged und USD-hedged). Geldmarkt: ICE BofA ESTR Overnight Rate Index (EUR) und ICE BofA SOFR Overnight Rate Index (USD)

2 Houweling, Van Vliet, Wang und Beekhuizen: The Low-Risk Effect in Corporate Bonds, 2015.